Страны ОПЕК+ 15 июля в ходе министерского совещании договорились снизить общее ограничение на добычу. Но не на 2 млн б/с, как предусматривалось апрельским соглашением – с 9,7 до 7,7 млн б/с. Страны-нарушительницы квоты (Ирак, Нигерия, Ангола, Казахстан и Россия) должны будут компенсировать добычу в соответствии с ранее достигнутыми ограничениями. Поэтому в августе на рынок «выплеснется» дополнительно только 1,2 млн б/с. Если, конечно, нарушители не станут снова нарушать квоты, в чем им никто не сможет помешать — соглашение-то добровольное.

Россия сможет добавить в августе и до конца года 400 тыс. б/с, что на фоне снижения добычи на 2,5 млн б/с выглядит слабым утешением.

Ситуация на рынке позволяет разным аналитическим центрам выдавать прямо противоположные данные и прогнозы. По последним данным Управления энергетической информации (EIA) Минэнерго США в 2020 году переизбыток предложения нефти в мире составит 1,7 млн б/с (спрос — 92,89 млн б/с, предложение — 94,59 млн б/с). При этом уже во второй половине 2020 года Международное энергетическое агентство (МЭА) ожидает в США резкого роста добычи. Так, с 12 по 19 июня добыча в США выросла с 10,5 до 11,0 млн б/с.

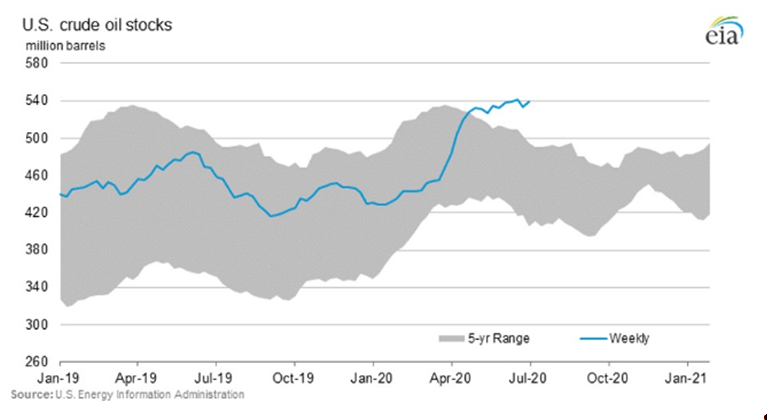

В конце июня Блумберг сообщил, что количество активных флотов ГРП в США, сократившееся в мае до 45, выросло до 78. По-видимому, гидроразрыв проводился на уже пробуренных, но замороженных скважинах. Количество действующих буровых в большинстве бассейнов также перестало сокращаться. Перестали обращать внимание на ограничения в Бразилии, идут разговоры о восстановлении производства в Канаде и росте добычи в Мексике. Объем коммерческих запасов нефти в США по состоянию на 10 июля достиг очередного максимума.

Вроде бы в условиях переизбытка нефти увеличивать производство нет смысла. Возможно, отказ от ограничения добычи некоторыми странами объясняется тем, что аналитики ОПЕК заявили о прямо противоположном тому, что утверждают в МЭА и IEA. По прогнозу картеля, обнародованном накануне совещания, в третьем квартале спрос увеличится на 10 млн б/с, до 92,2 млн б/с. При текущей (до смягчения квот на добычу) добыче ОПЕК 22,3 млн б/с это ввергнет рынок в состояние дефицита: мировой спрос будет превышать производство на 5,4 млн б/с. Даже с учетом запланированного на август повышения добычи ОПЕК+ рынок все равно будет испытывать нехватку 3 млн б/с. Более того, в четвертом квартале, по оценке ОПЕК, спрос на нефть увеличится еще на 4 млн б/с, до 96,2 млн, а спустя год вернется на докризисный уровень — 99,7 млн б/с в сентябре-декабре 2021-го.

Если это правда, то ОПЕК можно поздравить — цель ограничений и состояла в том, чтобы избавиться от навеса предложения и создать дефицит для снижения уровня запасов нефти в мире. Накануне встречи членов ОПЕК+ Рейтер со ссылкой на источники в Саудовской Аравии сообщило, что королевство не будет увеличивать экспорт даже при принятии решения о смягчении квот. Власти монархии объявили, что собираются пустить лишние баррели на внутренние нужды, чтобы закрыть растущую потребность в электроэнергии. Летом в пустынном королевстве действительно возрастает потребность в электроэнергии для кондиционирования, но вполне возможно, что это не основная причина отказа увеличить рост экспорта.

Кто прав, американцы с их избытком или арабы с их дефицитом, покажет время. Пока же видно, что саудиты не собираются в ближайшие месяцы, как минимум, в августе, бороться за долю рынка. Аналитики даже задаются вопросом, не хотят ли арабы уступить долю рынка сланцевикам? А ведь такое вполне возможно.

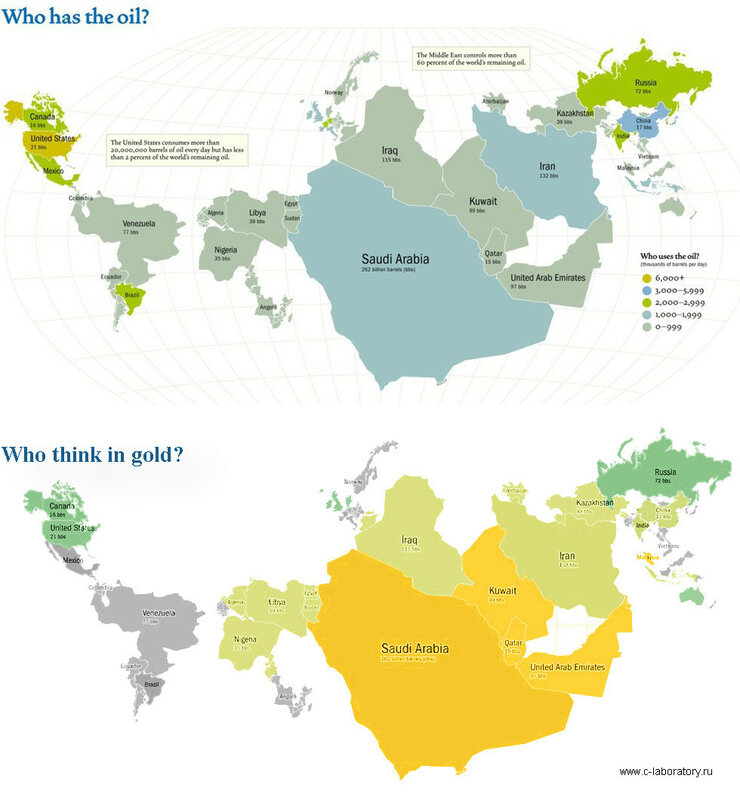

Кроме деления мира на государства, нации, языки и прочее, существует деление мира на зоны доллара и зоны золота. Вот интересная карта стран мира по запасам нефти и эта же карта по зонам золота/доллара. Желтым выделены страны, где мыслят в золоте, зеленым — где мыслят в долларе.

Источник: http://www.c-laboratory.ru/blog/tsena-neft-grafik/

Для арабов имеет значение только цена нефти в золоте, поэтому ее в течение 100 лет могли удерживать ниже $3 за баррель — золото было дешево.

Источник: http://www.c-laboratory.ru/blog/tsena-neft-grafik/

На графике видно, что после стабилизации стоимости нефти около 1880 года цена нефти оставалась стабильной и колебалась в достаточно узком коридоре от 0,03 до 0,08 унций золота за баррель.

«Справедливая» для арабов цена на нефть не должна быть ниже 0,03 унции золота за баррель, иначе это «противно Аллаху». Отсюда понятно, почему соглашение ОПЕК с Россией состоялось именно в 2016 году — цена барреля вплотную подошла к цене 0,03 унции золота за баррель.

Сейчас золото резко взлетело в цене, и стоимость барреля Brent, например, 16 июля составляла всего 0,024 унции. Похоже, арабы не стремятся захватывать рынок при такой несправедливой цене.

Арабы мечтают о росте золотого содержания барреля, а аналитики соревнуются в апокалистических прогнозах: от полного отказа мира от углеводородов до дефицита, угрожающего росту экономики. России выгодны прогнозы дефицита, например, от Wood Mackenzie. Аналитики агентства прогнозирует дисбаланс рынка нефти вследствие падения инвестиций и снижения результативности геологической разведки. Инвестиции в разведку коллапсировали — если в 2014 году они составляли $60 млрд, то в 2018 году — лишь $25 млрд. При этом в начале десятилетия в среднем находили 8 млрд баррелей запасов в год, а теперь лишь 2 млрд. Если не случится резкий рост инвестиций, то, прогнозирует Wood Mackenzie, разрыв между спросом и предложением на нефть достигнет 3 млн б/с к 2030 году и 12 млн б/с к 2040. Что ж, посмотрим.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)