В прогнозах МЭА и ОПЕК до 2045-50 гг. подтверждается лидирующая роль нефти как первичного источника энергии в мировом энергетическом балансе. Ископаемое топливо будет обеспечивать 65-70% энергетических потребностей цивилизации.

Материал подготовлен Институтом развития технологий ТЭК.

МЭА 27 октября представила свой энергетический прогноз до 2050 года World Energy Outlook 2022, а 31 октября свою версию энергетического будущего Word Oil Outlook 2022 обнародовала ОПЕК. В обоих документах подтверждается лидирующая роль нефти как первичного источника энергии в мировом энергетическом балансе. Ископаемое топливо к границам обоих прогнозов будет обеспечивать 65-70% энергетических потребностей цивилизации.

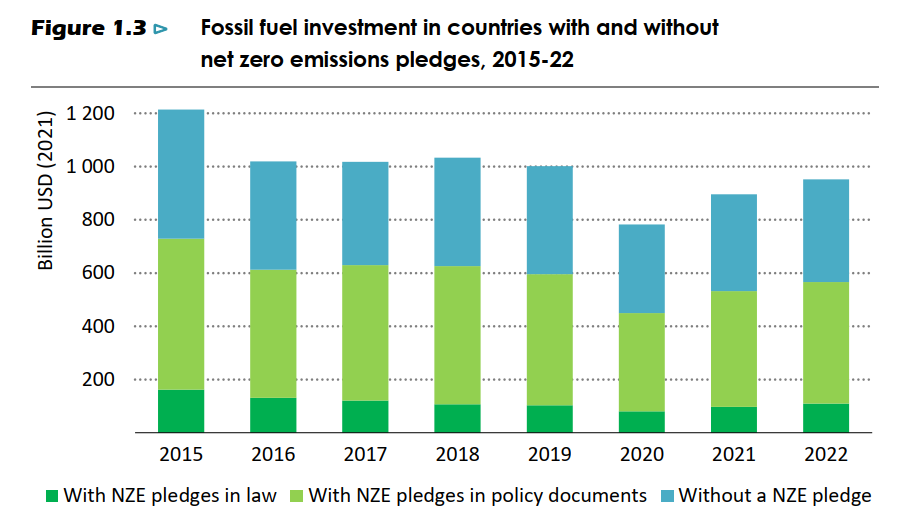

В докладе МЭА показано, что инвестиции в ископаемое топливо сокращались с 2015 года. Это, естественно, не могло не привести к энергетическому кризису вследствие закона роста себестоимости добычи любых ископаемых ресурсов по мере их истощения (сначала всегда разрабатываются самые дешевые месторождения).

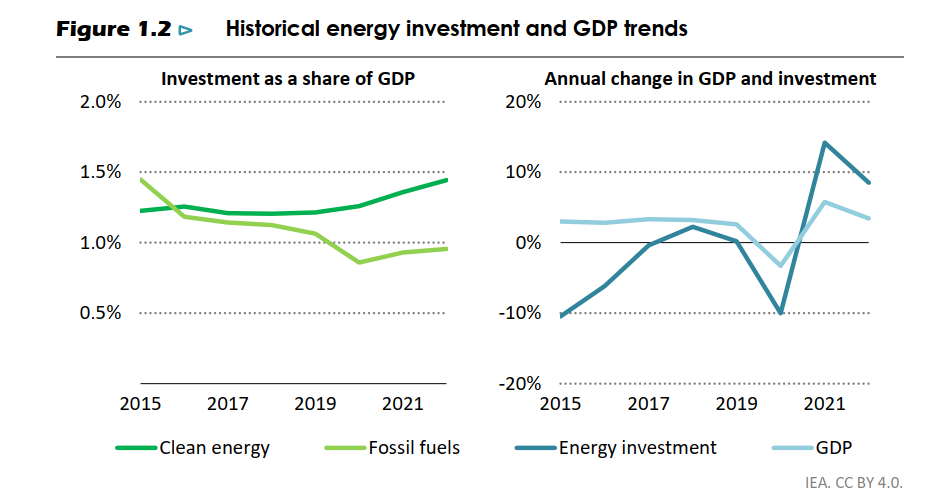

Правый график МЭА на рисунке ниже наглядно демонстрирует связь между ВВП и инвестициями в энергетику. МЭА, к сожалению, не приводит в докладе графика зависимости ВВП от потребления энергии, корреляция между которыми почти 100%.

Левый график показывает, что в среднем за семь лет доля инвестиций в энергетику существенно не уменьшилась, только инвестиции в ископаемое топливо были сокращены за счет инвестиций в чистую энергетику. Если бы безуглеродная энергетика обеспечивала такую же отдачу, как ископаемое топливо, проблем с энергией у нас бы не было.

МЭА пишет:

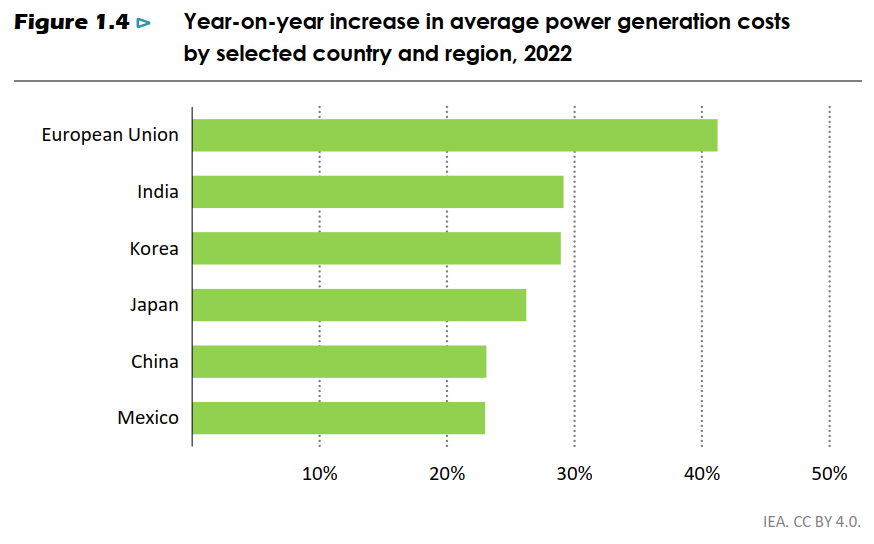

— Самым заметным последствием кризиса стал взрывной рост цен на энергоносители. Хотя цены на нефть выше 100 долларов США за баррель наблюдались и раньше, но прецедентов для уровня цен, который наблюдаются в 2022 году на природный газ, не было. Цены на европейском узле Title Transfer Facility (TTF) регулярно превышают 50 долларов США за миллион британских тепловых единиц (MBtu), что эквивалентно более чем 200 долларов США за бнэ. Высокие цены на топливо были основной причиной повышательного давления на глобальные цены на электроэнергию. Цены на топливо, по нашим оценкам, составляют 90% от роста средней стоимости производства электроэнергии в мире (только на природный газ приходится более 50%). Затраты на капитальные вложения возмещения добавили лишь около 5% к ценовому давлению, поскольку сектор электроэнергетики продолжает смещаться в сторону относительно капиталоемких технологий, таких как солнечная фотоэлектрическая и ветровая энергетика. Оставшиеся 5% роста затрат были вызваны более высокими расходами на техническое обслуживание и расходами, связанными с ценами на CO2 на некоторых рынках.

Объяснение МЭА вызывает вопросы. Цена газа, нефти и угля для Японии была никак не меньше, чем для Европы, а доля собственных ископаемых топлив в Японии около нуля. Однако рост стоимости электроэнергии в Японии на треть меньше, чем в Европе. Почему? Возможный ответ: Япония гораздо меньше, чем Европа, вкладывала в ветрогенераторы и панели, а полагалась на ископаемое топливо и атомную энергетику. В Европе доля ВИЭ в энергогенерации − 39% в январе-сентябре текущего года, в Японии − 20% (данные 2020 года). В Китае доля ВИЭ выросла в этом году до 29,8% (27,6% в 2021 году), в результате рост стоимости электроэнергии более чем на 20% при огромных запасах собственного угля.

МЭА признает капиталоемкость солнечной и ветряной энергетики, но приписывает им только 5% роста стоимости, что не соответствует действительности.

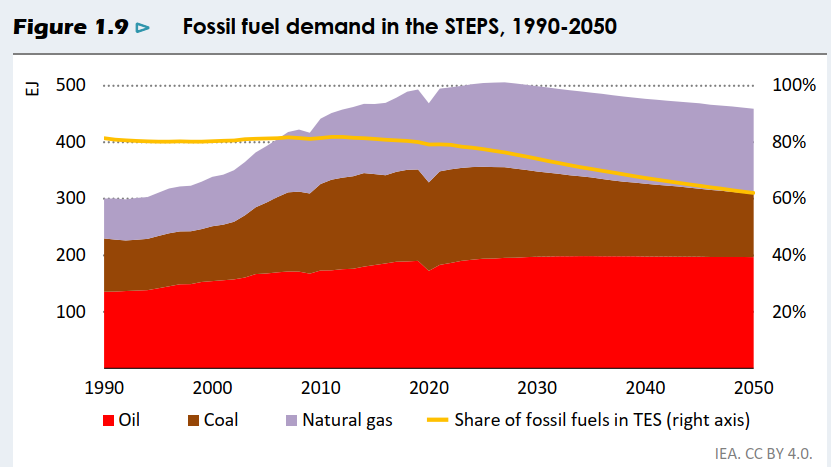

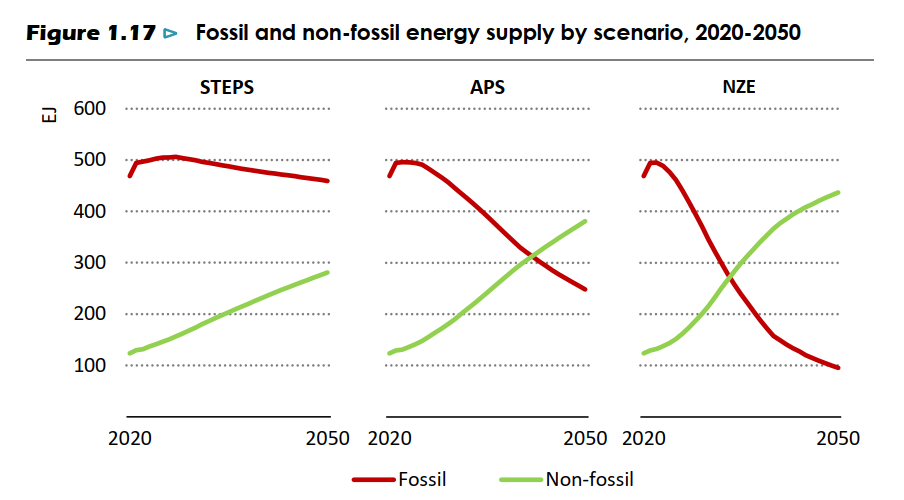

Хотя МЭА утверждает, что «эпоха роста на ископаемом топливе может скоро закончиться», приведенный в докладе график выглядит оптимистично для нефтегазовых и угольных компаний (график приведен для наиболее вероятного сценария STEPS).

Примечание: EJ = эксаджоуль; TES = общий потребление энергии

Спрос на уголь, считает МЭА, достигнет пика в течение следующих нескольких лет, спрос на природный газ достигнет плато к концу десятилетия, а спрос на нефть достигнет максимума в середине 2030-х гг., а затем сократится. Хотя общий спрос на ископаемое топливо неуклонно снижается с середины 2020-х годов примерно на 2 эксаджоуля (ЭДж) (что эквивалентно 1 мб/с в среднем ежегодно до 2050 года), абсолютное физическое снижение не превышает 10%, что явно ниже точности прогноза на 30 лет вперед. Да и изменение глобального спроса на ископаемое топливо от около 80% до 60% TES за 30 лет – на 0,7% в год – не будет волновать сегмент ископаемого топлива. Цены на нефть/газ/уголь явно будет расти гораздо быстрее.

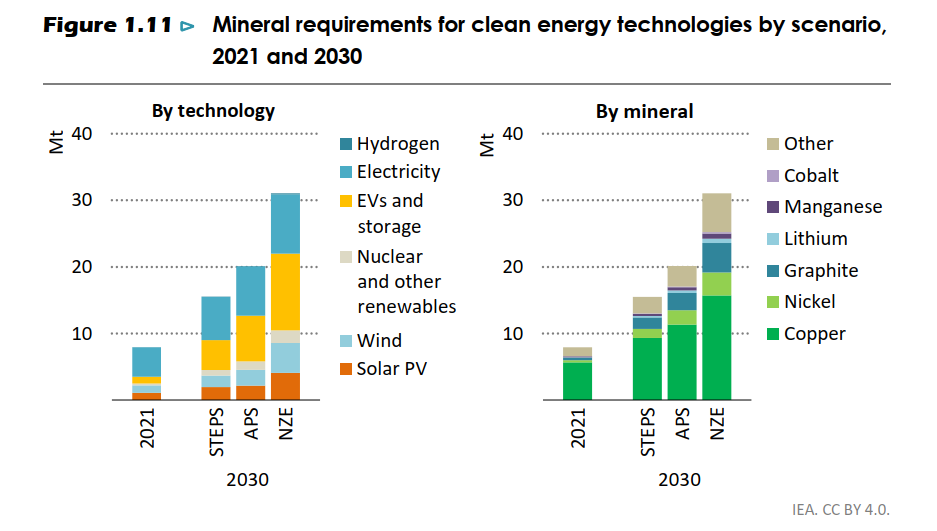

На сомнения в возможности энергоперехода указывает график роста потребления материалов.

На относительно небольшое увеличение претендуют электроэнергетика, атомная и возобновляемая энергетика (за исключением ветра, солнца), все остальные требует кратного роста поставок. Но в недавнем докладе для правительства Финляндии подтверждается многократно повторенная разными специалистами информация: в мире недостаточно лития и кобальта для замены всех батарей каждые 10 лет. Согласно выводам Eurometaux (ассоциация производителей цветных металлов Европы), во время движения к «зеленому» переходу, Европе потребуется: лития – в 35 раз больше, редкоземельных металлов – в 7-26 раз, никеля – 2 раза, меди – на треть больше, чем сегодня. Производители предупреждают о нехватке даже меди, не говоря уже об остальных металлах.

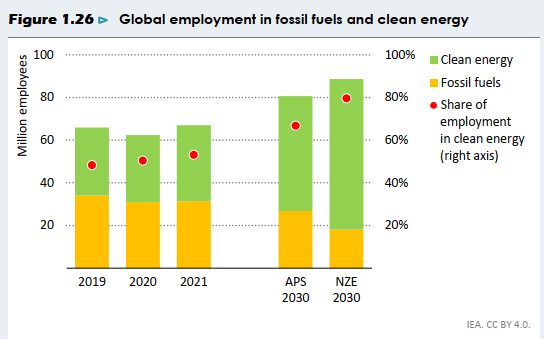

Еще одно обстоятельство не в пользу ВИЭ – выработка энергии на одно работника.

Доля ископаемого топлива в первичном балансе энергии 80%, а количество занятых в этих отраслях примерно такое же, как в чистой энергетике. То есть на одного работника нефтегаза и угля приходится в четыре раза больше выработанной энергии, чем на одного работника в чистой энергетике. По данным Международной организации труда, реальная выработка на одного работника нефтегаза в 17,7 раза больше, чем на работника в сегменте ВИЭ. Мировая экономика не может себе позволить такое чудовищное снижение производительности труда, неизбежно ведущего к адекватному падению уровня жизни.

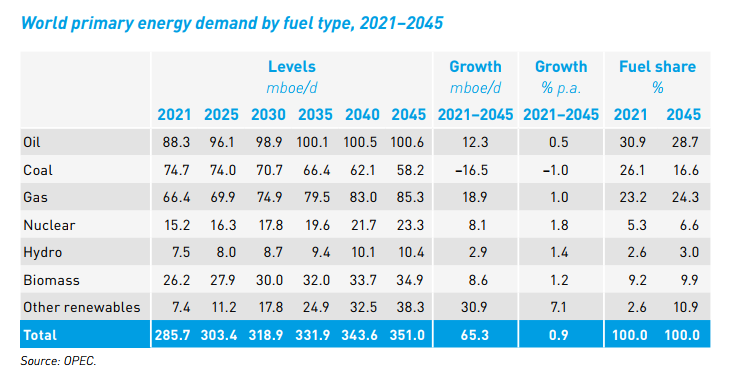

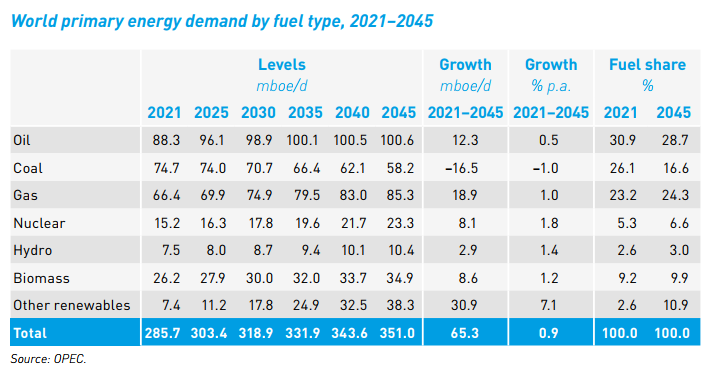

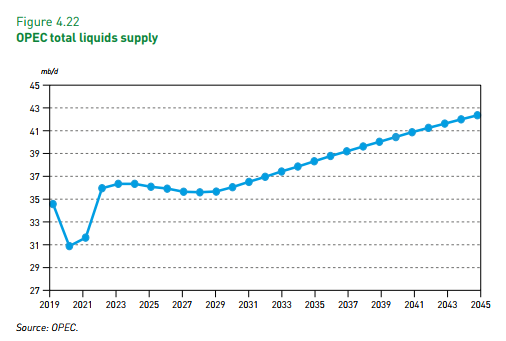

В прогнозе ОПЕК до 2045 потребление нефти предполагается стабильным – рост на 12,3 мб/с за 25 лет (0,14 мб/с в год). Цифра в пределах погрешности прогноза, внутригодовые колебания спроса гораздо больше, например, в 3 кв. 2022 году спрос увеличился относительно 2 кв. на 0,8 мб/с.

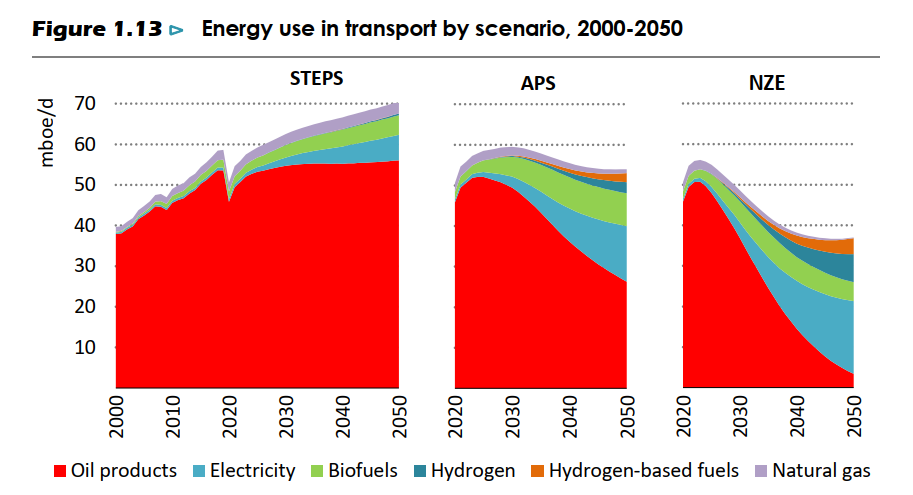

МЭА согласно с ОПЕК: спрос на нефтепродукты у основного потребителя – транспорта –– в основном сценарии до 2050 года станется неизменным – около 55 млн барр./сут, как сегодня.

В принципе, основное различие между прогнозами МЭА и ОПЕК – в доле ВИЭ и ископаемого топлива, но совершенно не принципиальное.

В сценарии МЭА STEPS доля ископаемого топлива составляет в 2050 году примерно 63%, доля чистых источников – 37%.

В сценарии ОПЕК доля нефти, угля и газа в 2045 году – 69,6%, а доля всех остальных источников – 30,4%. Различие примерно в 7% на базе 25-30 лет предполагает разницу в скорости роста (25 лет) – 0,3% в год! Если две независимые команды проходят к близким выводам, значит, результатам можно доверять.

Интересно, что в основе выкладок ОПЕК лежат весьма оптимистичные прогнозы:

— глобальный уровень урбанизации вырастет с 56% в 2021 году до 66% к 2045 году;

— мировой ВВП будет расти в среднем на 3% в год в период с 2021 по 2045 год;

— Индия останется самой быстрорастущей крупной развивающейся страной со средним темпом роста 6,1% в год в течение прогнозируемого периода;

— исходя из ППС 2017 года, прогнозируется, что мировой ВВП вырастет со 133 трлн долларов в 2021 году до 270 трлн долларов в 2045 году (5,5% в год?!);

— на долю Китая и Индии в 2045 году будет приходиться более трети мирового ВВП, что немного превышает долю региона ОЭСР.

Арабы также вписали в доклад принципиальный тезис: «В дополнение к настоятельной необходимости повысить климатические амбиции, как развитые, так и развивающиеся страны в настоящее время стремятся обеспечить энергетическую безопасность и найти устойчивый путь вперед. В этом контексте следует учитывать особые потребности и национальные условия развивающихся стран, обеспечение доступности и дешевизны энергии для всех». То есть сначала доступная и дешевая энергия для нас, а потом ваши климатические амбиции!

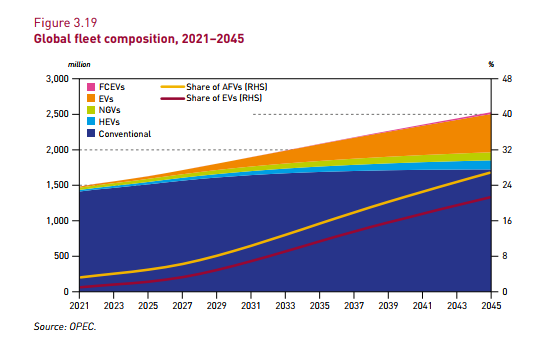

ОПЕК не прогнозирует сокращения парка традиционных легковых и коммерческих автомобилей на углеводородах, хотя прирост парка, мнению организации, будет идти за счет других авто – электромобилей и автомобилей на альтернативных видах топлива (газ, этанол и метанол, био- и синтетическое топливо).

FCEV – fuel cell electric vehicle, водородные авто

EV – электромобили

NGV – автомобили на природном газе

HEV – гибридный автомобиль

AEF – автомобили на альтернативном топливе.

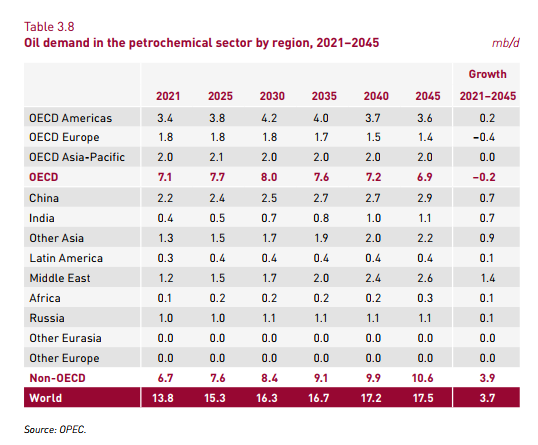

ОПЕК также прогнозирует рост потребления сырья нефтехимией.

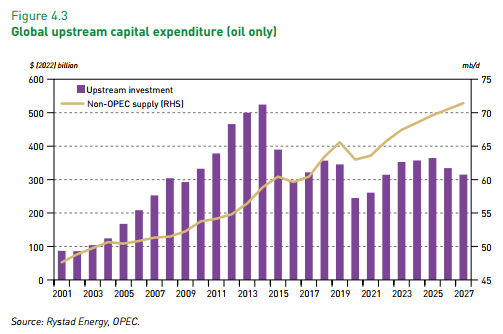

Основной рост добычи нефти ОПЕК прогнозирует в странах вне организации, а общие инвестиции вновь снизятся к 2027 году.

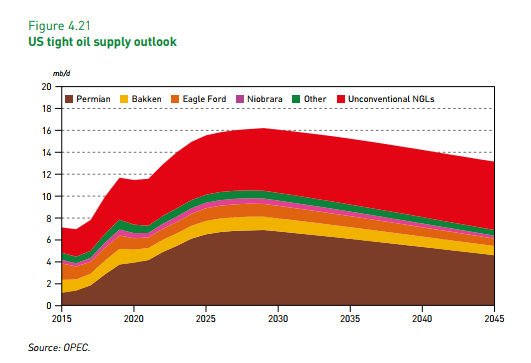

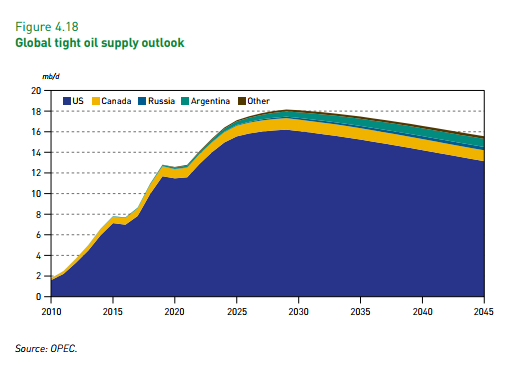

Для США ОПЕК прогнозирует снижение добычи сланцевой нефти после 2030-х годов, как, впрочем, и во всех других странах.

Добыча в странах ОПЕК немного вырастет.

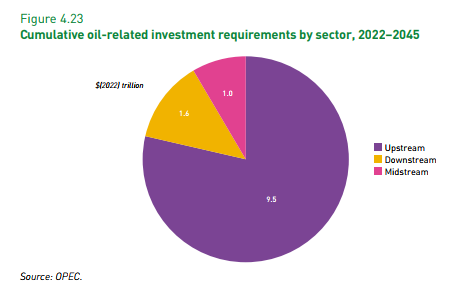

Но чтобы миру хватило нефти, необходимы инвестиции. В случае прогнозируемого роста спроса почти на 13 млн баррелей в сутки в период 2021-2045 годов и с учетом естественного сокращения существующих нефтяных месторождений предполагаемые затраты на общие инвестиционные потребности, связанные с нефтью, в долгосрочной перспективе оцениваются ОПЕК в 12,1 трлн долларов (в долларах 2022 года). Из этой суммы 9,5 трлн долларов потребуется на добычу полезных ископаемых, 1,6 трлн долларов в нижнем течении и 1 трлн долларов в среднем течении. Эта сумма выше, чем предполагалось в WOO 2021 (см. ниже).

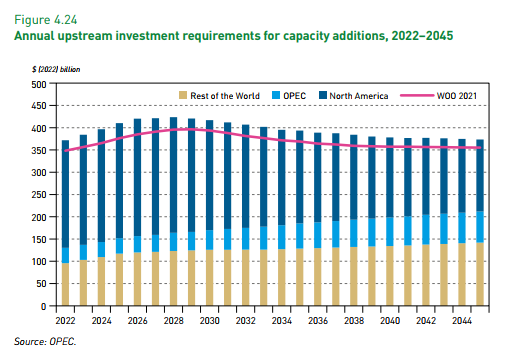

Прогноз спроса на нефть также был повышен в долгосрочной перспективе, а со стороны предложения предполагается сдвиг в сторону увеличения добычи в странах с более высокими издержками, сланцевой нефти в США и нефти в канадских нефтеносных песках.

Прогнозируется, что общие потребности в инвестициях в добычу нефти в Северной Америке вырастут с 241 миллиарда долларов в год в 2022 году до пика в 260 миллиардов долларов в год в 2028 году, прежде чем ожидается пик добычи трудноизвлекаемой нефти в США. Затем требования и доля Северной Америки в общем объеме инвестиций снова снижается — с 65% в 2022 году до 43% в 2045 году.

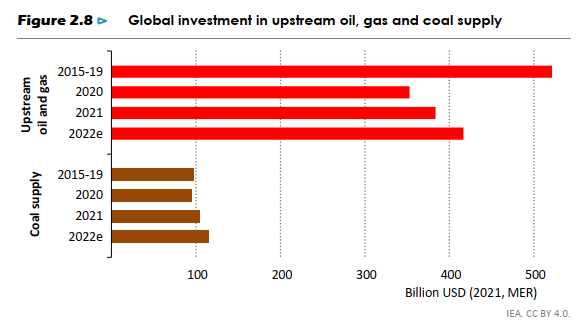

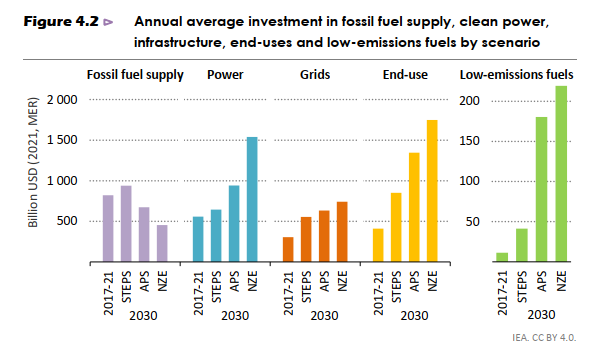

Данные МЭА похожи: в последние три года в нефтегаз инвестировалось 350-400 млрд долларов и 100 млрд – в уголь. В сценарии STEPS предполагается 900 млрд долларов в ископаемое топливо в 2030 году.

Поскольку на все ископаемое топливо в 2021 году было потрачен около 900 млрд долл. (см. график 1,3, первый в тексте), прогнозируемых сумм не хватит. Скорее всего, инвестиции потребуются в гораздо больших размерах.