В очередном ежегодном докладе Международного энергетического агентства (МЭА) о глобальных инвестициях в энергетический сектор World Energy Investment 2021 точно сформулирована актуальная проблема мировой энергетики: «Сегодняшние инвестиционные расходы на топливо, похоже, находятся между двумя мирами: недостаточно сильными, чтобы удовлетворить текущие тенденции потребления ископаемого топлива, и недостаточно диверсифицированными, чтобы достичь завтрашних целей в области чистой энергетики».

Ситуация действительно абсурдная. С одной стороны, нефтегазовые компании заставляют сокращать инвестиции в нефть и газ. МЭА в мае текущего года призвало полностью прекратить инвестиции в нефтегазовые проекты, чтобы достичь углеродной нейтральности к 2050 году. С другой, ВИЭ на сегодня занимают примерно 4% в мировом балансе первичных источников энергии и 7,6% в потреблении электроэнергии. При темпах роста последнего десятилетия (2011–2020 гг.) потребуется более 60 лет, чтобы они заняли хотя бы 50% в энергоснабжении планеты и более 100 лет для достижения того же результата в мировом энергобалансе. В докладе МЭА констатируется, что «инвестиции в чистую энергетику хотя и находятся на умеренном подъеме, но по-прежнему далеки от того, что потребуется, чтобы избежать серьезных последствий изменения климата: инвестиции в чистую энергию должны будут удвоиться в 2020-х годах, чтобы сдержать темп повышения температуры воды до 2 °C, и более чем утроится, чтобы стабилизировать его на уровне 1,5 °C.

Оставим на совести авторов сомнительную связь выбросов СО2 и глобального потепления, но даже утроение инвестиций не изменит фундаментальным образом мировой энергобаланс в реально обозримые сроки и тем более выбросы СО2 мировой энергетикой. Пока же рост выработки электроэнергии от ВИЭ отстает от роста потребностей мировой экономики, нехватку компенсируют газ и уголь.

Согласно докладу МЭА, нефть, газ и уголь в ближайшие годы по-прежнему будут основными целями капиталовложений в энергоснабжение мировой экономики.

Из графика видно, что суммарные в up-mid-downstream (разные этапы работы с топливом) нефти и газа в 2021 году составят около 600 млрд долларов, плюс 90 млрд в уголь, плюс 120 в генерацию на ископаемом топливе, итого 810 млрд инвестиций по сравнению с 380 млрд в возобновляемые источники энергии.

Но если брать только электрогенерацию, то получается другая картина. В инвестициях в электрогенерацию доля ВИЭ уже 10 лет в 3–4 раза превышает долю инвестиций в генерацию на ископаемом топливе.

Казалось бы, при таком соотношении инвестиций за 10 лет генерация ВИЭ должна была превзойти топливную генерацию. Однако этого не произошло. В 2020 году, согласно данным BP, генерация ВИЭ дала 3147 ТВтч, а генерация на газе и угле суммарно 15 689 ТВтч, в 5,0 раз больше. То есть, по грубой оценке, вложения в ВИЭ по отдаче киловаттчасов на вложенный доллар на порядок менее эффективны, чем в топливную генерацию. Поэтому в регионах мира остаются значительными инвестиции в газовую генерацию, а последние три года (2018–2020) практически остановилось падение инвестиций даже в третируемую угольную генерацию.

Нефтегазовые компании, на словах провозглашая свою приверженность энергопереходу, не спешат прекращать инвестиции в нефть и газ.

Анализ публично объявленных планов расходов нефтегазовых компаний показывает увеличение расходов на добычу на 8% в 2021 году, общий объем расходов превысит 350 миллиардов долларов США, хотя он остается значительно ниже уровня 2019 года.

Основные компании придерживаются консервативной политики в отношении планов капитальных затрат на добычу, комментирует МЭА, они по существу не изменились по сравнению с 2020 годом (-2%). Однако продолжающееся давление инвесторов на диверсификацию в низкоуглеродную энергетику лежит в основе более скромных программ расходов нефтегазовых компаний, которые также направлены на сокращение задолженности и поддержку выплат дивидендов.

Пока мейджеры успешно сопротивляются углеродобесию. В 2020 году инвестиции нефтегазовой отрасли в чистую энергетику составили лишь около 1% от общих капитальных затрат. Анализ МЭА показывает, что обязательства по диверсификации инвестиций однако начинают оказывать влияние. В 2021 году доля капиталовложений нефтегазовой отрасли, направляемая на инвестиции в чистую энергетику, может вырасти более чем до 4%, что все равно слишком мало для заметного влияния на деятельность компаний.

Совокупные расходы мейджоров на добычу полезных ископаемых традиционно значительно превышали показатели их коллег на Ближнем Востоке, в России и Китае, но теперь это уже не так. Доля мейджоров в общих расходах на добычу в настоящее время составляет 25% по сравнению с почти 40% в середине 2010-х годов.

В то время как мейджорам выкручивают руки, заставляя сокращать инвестиции в нефть и газ, инвестиции в добычу углеводородов национальными нефтяными компаниями (NOCs, ННК) увеличатся примерно на 10% в 2021 году.

ННК Китая — PetroChina, CNOOC и Sinopec — объявили о значительных капитальных бюджетах на 2021 год. Некоторые крупные игроки на Ближнем Востоке также находятся в режиме расширения, в том числе ННК Саудовской Аравии (Aramco) и ННК Абу-Даби (ADNOC), которым власти поручили увеличить производственные мощности примерно на 1 мб/с в ближайшие годы. ADNOC объявила о программе расходов в размере 120 миллиардов долларов США на 2021–25 годы. Saudi Aramco планирует общие капитальные затраты в размере 35 миллиардов долларов США в 2021 году (по сравнению в 27 миллиардами долларов США в 2020 году).

Инвестиции в сжижение СПГ сократились более чем на треть в 2020 году, но, как ожидается, вырастут более чем на две трети в 2021 году и составят более 23 миллиардов долларов США.

Спрос на СПГ вырос на 1% в 2020 году, хотя потребление природного газа в целом снизилось на 1,9%. Пандемия и низкие цены на газ привели к тому, что в 202 году только один проект достиг FID, Costa Azul в Мексике на 3,25 млн тонн в год. Но реализации ждут потенциальные проекты по всему миру мощностью более 200 млн тонн в год.

В феврале 2021 года было объявлено о FID для проекта на 33 млн тонн в год Qatar Petroleum – расширение на восток Северного месторождения. Это крупнейший в истории проект по производству СПГ. При этом Катар сделал сильный маркетинговый ход – пообещал предложить СПГ с низким уровнем выбросов.

Одновременно с проектами по производству СПГ активно расширяются мощности по регазификации у потециальных клиентов: во всем мире строится почти 200 млрд куб. м мощностей по регазификации.

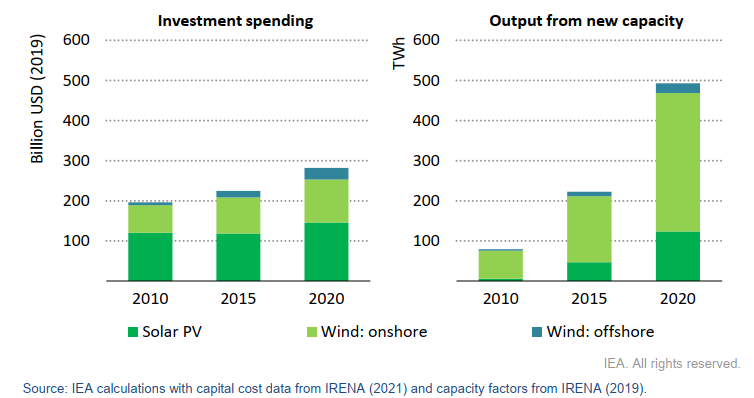

В докладе МЭА говорится, что «солнечная фотоэлектрическая энергия, а не ветер, должна привести к росту расходов на возобновляемые источники энергии в 2021 году». Ожидается, что инвестиции в солнечную фотоэлектрику вырастут более чем на 10% в Китае, Индии, Соединенных Штатах и Европе, главный образом, за счет распределенных солнечных установок (крышные панели). Однако сравнение ветра и солнца явно указывает на преимущество ветра.

Из графика видно, что инвестиции в СЭС с 2010 по 2020 годы были больше, чем в ВЭС, но энергии они выдают в несколько раз меньше. Из сравнения оншорных и оффшорных ВЭС видно, что оншорные ВЭС эффективнее оффшорных. Но сейчас в развитых странах поднялась мощная волна протестов против строительства оншорных ветряков. Людям не нравится, что ветряки портят пейзаж, издают неприятный шум и губят массу птиц. В СМИ регулярно появляются фото убитых ветряками орлов.

А оффшорные станции крайне дороги в строительстве и обслуживании. Мы уже приводили оценки, показывающие их убыточность.

Набирают обороты, утверждается в докладе МЭА, капитальные вложения в низкоуглеродистый водород. В 2020 году вложения в электролизеры составили почти 70 миллионов долларов США (напомним, в ВИЭ около $380 млрд).

Так что показанный на графике «огромный» рост производства водорода для заправки водородных автомобилей (vehicles) в 2021 году, по нашим сильно завышенным оценкам, даст объем водорода для заправки всего около 20 тыс. водородных автомобилей. Что бы вы ни производили, из 8 млрд населения земли всегда найдется 20 тыс., которые будут согласны на риск иметь за спиной баллон с водородом на 700 атмосфер. Для справки: сносящий с ног ураган (скорость ветра 50 м/с, больше не бывает) создает давление 0,01 атм.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)