«Инвестиционные тенденции последних лет способствовали кризису, который мы наблюдаем сегодня», — признало МЭА в своем последнем докладе World Energy Investment 2022.

Материал подготовлен Институтом развития технологий ТЭК.

Агентство оправдывается: «в предыдущих выпусках WEI неоднократно подчеркивался дефицит инвестиций в энергетику и возможные последствия для энергетических рынков, безопасности и выбросов». Но упор агентство все равно делало на инвестиции в ВИЭ: «Текущие рыночные и политические сигналы не стимулируют перераспределение капитала в пользу низкоуглеродной энергетики и повышения эффективности, что соответствовало бы устойчивому энергетическому будущему. В отсутствие такого сдвига возрастает вероятность того, что инвестиции в снабжение топливом также будут недостаточными для удовлетворения растущего спроса». То есть недостаток инвестиций в ветряки и панели приведет к нехватке ископаемого топлива — занимательная логика.

И вот мировая экономика столкнулась с реальным ростом цен на энергоресурсы, а некоторые страны и нехваткой денег для покупки этих ресурсов.

Аналитики МЭА в новом отчете вынуждены были признать «новый инвестиционный ландшафт», смысл которого в переносе акцента с «декарбонизации» и «чистого нуля» на «энергетическую безопасность, через которую сейчас рассматриваются многие инвестиции».

Неизбежность энергетического кризиса следует из приведенной в докладе диаграммы инвестиций в энергетику за последние пять лет. Инвестиции в энергетику минимально росли все эти годы, а в 2020 году даже сократились. При этом только инфляция в США с 2017 по 2021 годы составила 15,4%, на что наложилось естественное удорожание добычи ископаемого топлива по мере истощения более продуктивных месторождений.

Особенно показательна неспособность стран ОПЕК+ заполнить собственную квоту добычи — отставание от график в июне 2,7 млн барр./сут.

МЭА прогнозирует, что в 2022 году инвестиции в энергетику вырастут на 8%, уточняя при этом, что почти половина увеличения капитальных затрат связана с более высокими затратами, то есть прирост непосредственно в увеличение энергоснабжения составит меньше 4%.

Но во что именно инвестировать? МЭА постулирует два основных направления инвестиций:

- вывести мир на нулевой уровень,

- для Европы — уменьшить зависимость от России.

Инвестиции в поставки нефти, газа, угля и низкоуглеродного топлива (биодизель и прочее) остаются ниже уровней, наблюдавшихся до пандемии в 2019 году, констатирует агентство. И это несмотря на заоблачные цены на топливо, которые приносят поставщикам беспрецедентную прибыль: ожидается, что чистая прибыль мировых производителей нефти и газа удвоится в 2022 году и составит беспрецедентные 4 трлн долларов США. Однако долгосрочные решения сегодняшнего кризиса, упрямо утверждается в докладе, заключаются в ускорении перехода на экологически чистую энергетику за счет увеличения инвестиций в повышение эффективности, экологически чистую электроэнергию и ряд экологически чистых видов топлива.

Однако инвестиции даже в чистую энергетику не растут необходимыми темпами.

Из диаграммы видно, что основная часть инвестиций тратится на сети, хранение и энергоэффективность, собственно производству электроэнергии достается только около трети.

Реакция на нынешний кризис различается в разных странах. Германии, например, делает ставку на рост ВИЭ — мощность такой генерации планируется увеличить в пять раз до 2045 года.

Немецкий регулятор в энергетике (German Federal Network Agency, BNetzA) утвердил сценарии развития электроэнергетики на периоды до 2037 г. и 2045 г. Согласно трем утвержденным BNetzA сценариям, чистое потребление электроэнергии составит от 828 ТВт*ч до 982 ТВт*ч в 2037 г. (рост в 1,7-2,1 раза по сравнению с уровнем 2020/21 гг.) и от 999 ТВт*ч до 1222 ТВт*ч в 2045 г.

Общая совокупная генерирующая мощность увеличится до 616- 627 ГВт в 2037 г. (рост в 2,7 раза по сравнению с уровнем 2020/21 гг.), при этом совокупная мощность генерации на базе возобновляемых источников энергии (ВИЭ) составит 565-576 ГВт (рост в 4,1 раза по сравнению с уровнем 2020/21 гг.).

В 2045 г. установленная мощность генерации в стране должна достичь 685-750 ГВт (рост в 3 раза по сравнению с уровнем 2020/21 гг.), при этом мощность ВИЭ-генерации составит 638-703 ГВт, что соответствует 93-94% суммарной генерирующей мощности (рост в 4,6-5,1 раза по сравнению с уровнем 2020/21 гг.).

В практически полностью зеленой энергетике 2045 года:

- на солнечные панели придется 400-445 ГВт (58-59% суммарной генерирующей мощности);

- на наземную ветровую генерацию 160-180 ГВт (23-24% суммарной генерирующей мощности);

- на шельфовую ветрогенерацию 180 ГВт (24-26% суммарной генерирующей мощности).

На конец 2021 г. установленная мощность генерации в Германии составила 228 ГВт, из которых 28% приходится на ветровую генерацию (64 ГВт), 26% — на солнечную (58 ГВт), 17% — на газовую (39 ГВт) и 16% — на угольную (37 ГВт). При этом угольная генерация выдала в прошлом году 145,5 ТВт-ч, а ветер и панели — 158,1 ТВт, то есть КИУМ угольной генерации примерно в три раза выше ВИЭ, хотя угольные станции допускались в сеть в последнюю очередь.

Невозможно представить, как Германия будет обеспечивать надежность энергоснабжения при 93–94% ВИЭ.

Аналогичные планы строит Австралия. Австралийский системный оператор AEMO опубликовал очередной комплексный системный план (Integrated System Plan, ISP) 2022 г., куда включена 30-летняя дорожная карта инвестиций для Национального электроэнергетического рынка (NEM). Согласно сценарию трансформации энергетического сектора прогнозируется удвоение уровня годового потребления электроэнергии к 2050 г. за счет электрификации транспорта, отопления, бытовых и промышленных процессов, в то время как 60% текущего объема угольной генерации будет выведено из эксплуатации к 2030 г. (полное прекращение производства электроэнергии на базе угля планируется в 2043 г.).

В связи с этим потребуется девятикратное (!) увеличение мощности ветровой и солнечной генерации — до 141 ГВт, трехкратное увеличение регулирующих мощностей (регулируемое хранение энергии, гидро- и газовая генерация) — до 71 ГВт, почти пятикратное увеличение мощности распределенной солнечной генерации — до 69 ГВт.

Как резерв в 71 ГВт сможет поддержать непредсказуемые 141 ГВт ВИЭ?

Кстати, 5 июля в Квинсленде был активирован механизм «резервного трейдера», смысл которого в экстренном запуске резервных мощностей для предотвращения отключения потребителей. Сеть купила всего 10 МВт-ч, но их цена составила 65 821 доллар США/МВт-ч!

В том же Квинсленде знаменитая 150-мегаваттная батарея Tesla выплатила более 4 млн долларов США за то, что не смогла «предоставить услуги по стабилизации сети, на предоставление которых был заключен контракт». Владельцы объяснили провал «обновлением прошивки».

Азиатские экономики, констатирует МЭА, идут по другому пути — увеличивают инвестиции в ископаемое топливо, в том числе в расширение поставок угля.

Изменения в инвестициях в обеспечение топливом в развивающих азиатских экономиках, (2022 – прогноз)

Инвестиции в ВИЭ (low-carbon fuels) — на последнем месте.

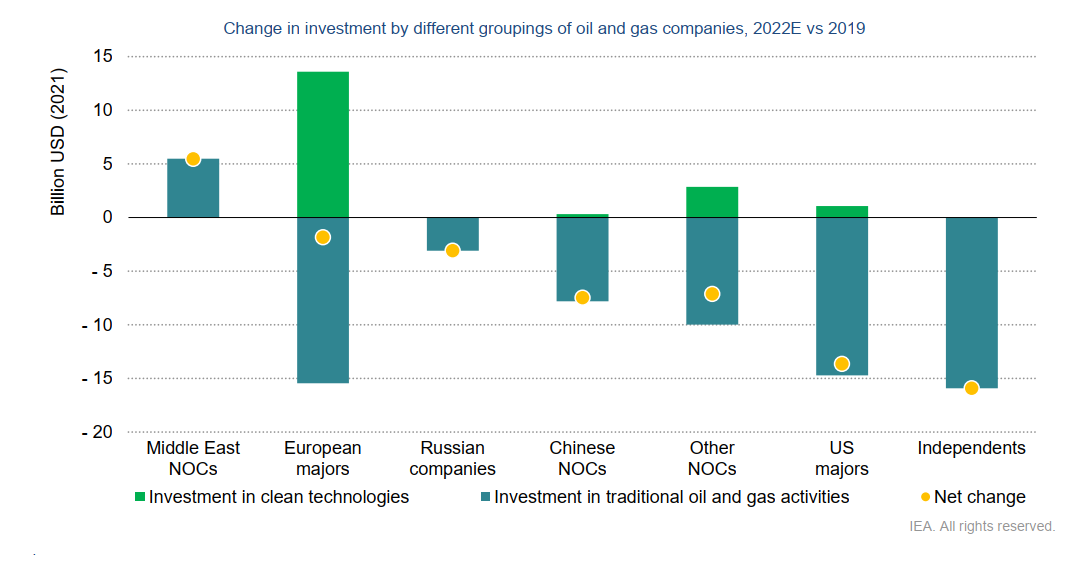

Разную политику государств в отношении к нефтегазу иллюстрируют разные планы национальных нефтегазовых компаний (ННК) — только ближневосточные ННК планируют потратить в 2022 году больше, чем в 2019 году.

Американские мейджеры сократили свои инвестиции в нефтегаз, но на чистую энергетику тратятся очень скромно. Зато европейские ННК лидируют в инвестициях в ВИЭ. Лет через пять любопытно будет посмотреть на результаты.

Из-за роста стоимости материалов стремительно растет цена энергии от ВИЭ.

Цена поставки зеленой электроэнергии по долгосрочным договорам PPA (Power Purchase Agreement) по всем видам ВИЭ выросла с начала года примерно на 49%, до €96,6 за 1 МВт-ч, сообщил «Ъ».

Взлет цен показывают графики МЭА для панелей, турбин и особенно аккумуляторов.

Удорожание важнейших полезных ископаемых угрожает обратить вспять тенденцию к снижению затрат на экологически чистые энергетические технологии, констатирует МЭА.

Зато радовать сторонников чистой энергетики может рост устойчивых долговых обязательств в развитых странах. Собственно инвестиции в чистую энергетику с 2014 по 2022 выросли примерно на 35%, зато объем бумаг «устойчивого долга» увеличился примерно в 20 раз, что дает лишний повод для разговоров, будто основная цель зеленой энергетики — освоение денег, бюджетных и доверчивых инвесторов.

Аналитики МЭА признают, что прогнозы развития энергетики отличаются высокой неопределенностью. Можно добавить, что начинают появляться пока еще разрозненные и слабые, но сигналы о возможном отказе от чистого нуля. В Великобритании, например, сенсацией стало заявление Кеми Баденох – кандидата от тори на место лидера партии взамен уходящего Борис Джонсона, что она не будет выполнять текущее обещание чистого нуля. Кеми не попала в play-off тори, но все равно показательно.

В США на рынок выходит анти-ESG ETF. Новый биржевой фонд заявил, что будет отсеивать компании, которые делают упор на политическую активность и социальные программы в ущерб акционерной стоимости капитала.

Появляются и более серьезные сигналы, угрожающие религии AGW. Более 7 лет снижается температура нижней тропосферы.

Начался рост снежного покрова в Гренландии, опровергая предсказания исчезновения гренландских ледников.

В Арктике на сегодня самая большая площадь льда с 2008 года. Суда не могут пройти СМП без помощи ледокола.

Морской лед в Арктике в конце июня 2022 года.

В специальной литературе обсуждается замедление течения Гольфстрима. Так что самое интересное — впереди.