Управление энергетической информации США (EIA) опубликовало анализ показателей 119 публично торгуемых мировых нефтяных и газовых компаний за 2021 год. Основные выводы — запасы углеводородов у компаний выросли, при этом с существенным отрывом запасы увеличились у компаний из стран третьего мира.

Материал подготовлен Институтом развития технологий ТЭК.

Анализ основан на опубликованных финансовых отчетах, которые 119 американских и международных компаний предоставили Комиссии по ценным бумагам и биржам США. Анализ не включал частные компании, которые не публикуют финансовую отчетность.

По оценкам IEA, на 119 проанализированных компаний в 2021 году приходилось около 60% от общего объема производства жидкого топлива вне ОПЕК. Хотя многие из этих компаний имеют глобальные операции, некоторые из них являются национальными нефтяными компаниями с запасами и операциями, сосредоточенными в их родных странах, таких как Россия, Китай и Бразилия.

Оценки компаниями своих доказанных запасов сырой нефти и природного газа меняются из года в год из-за пересмотра существующих запасов в результате изменения цен, расширения и открытия новых ресурсов, покупки и продажи доказанных запасов и добычи.

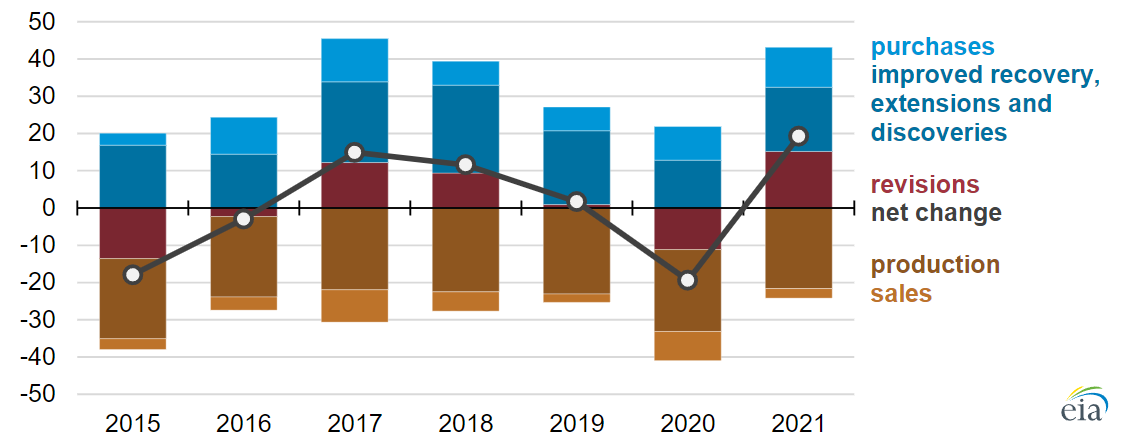

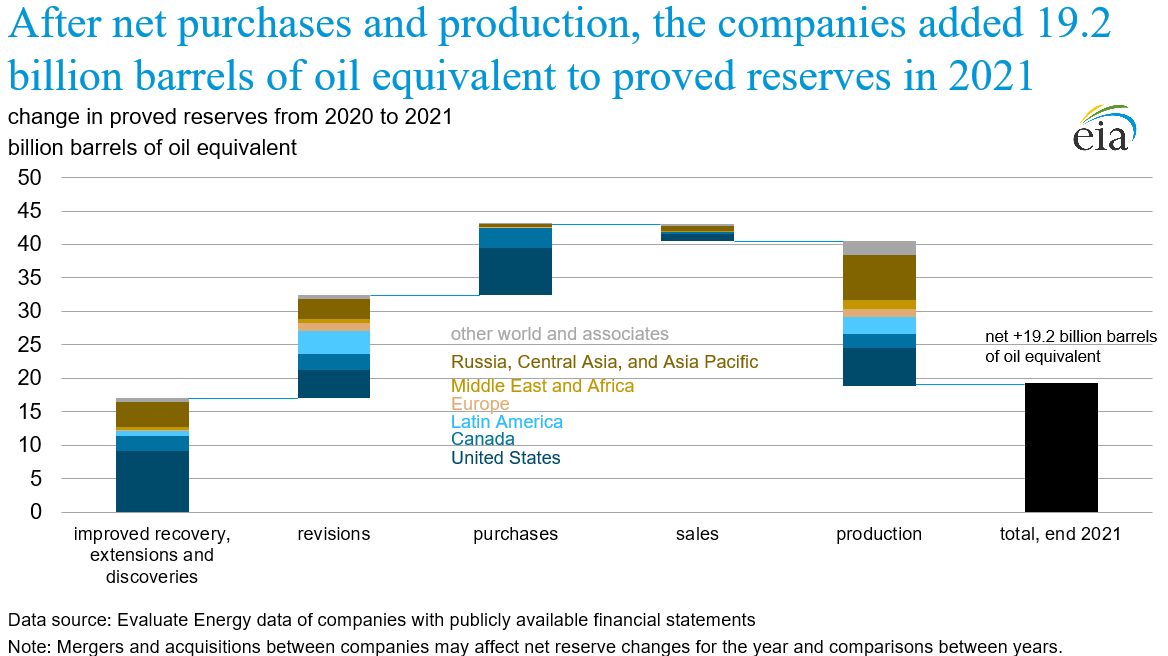

Годовые финансовые отчеты упомянутых компаний показывают, что совокупные доказанные запасы сырой нефти и природного газа в 2021 году увеличились на 19,2 млрд баррелей нефтяного эквивалента (boe).

Годовое изменение глобальных запасов нефти и газа для 119 эксплуатирующих и добывающих компаний (2015-2021 гг.), млрд boe

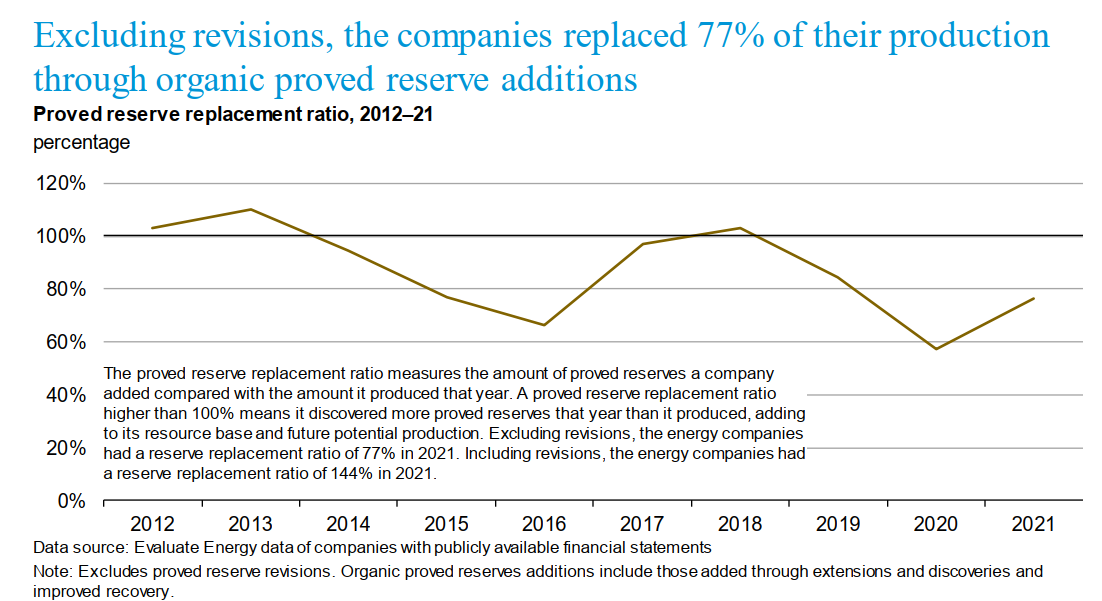

В анализе IEA особо отмечается, что только 77% добытой нефти было замещено органическим увеличением запасов — improved recovery, extension and discoveries, а остальное «пересмотром» — revision.

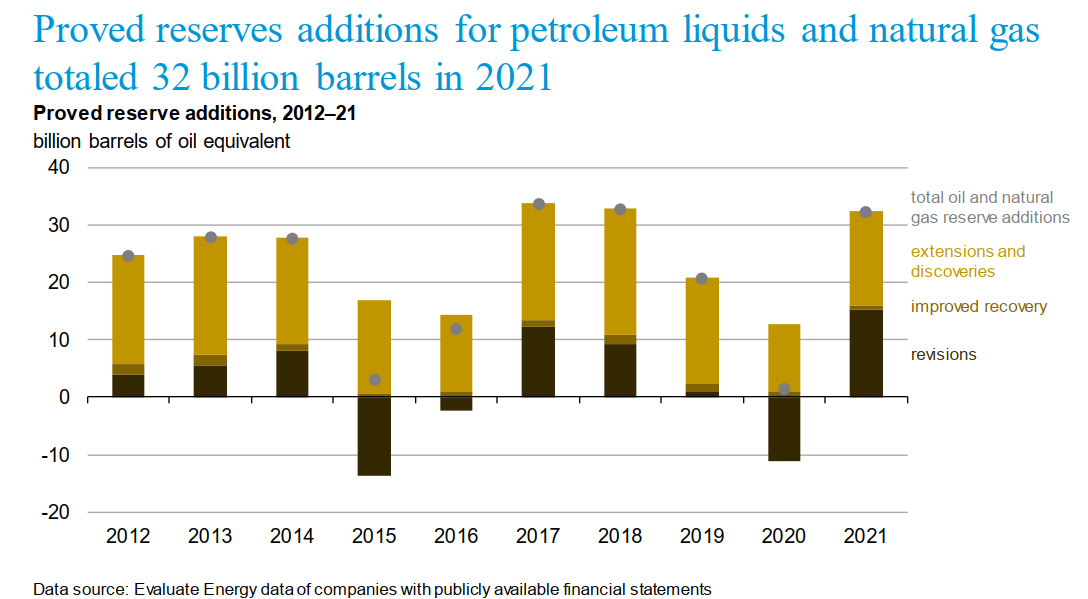

В целом доказанные запасы нефтяных жидкостей и натурального газа в 2021 году выросли у публичных компаний на 32 млрд boe.

Доказанные запасы — это оценочные объемы углеводородных ресурсов, которые с достаточной уверенностью извлекаемы в существующих экономических и эксплуатационных условиях.

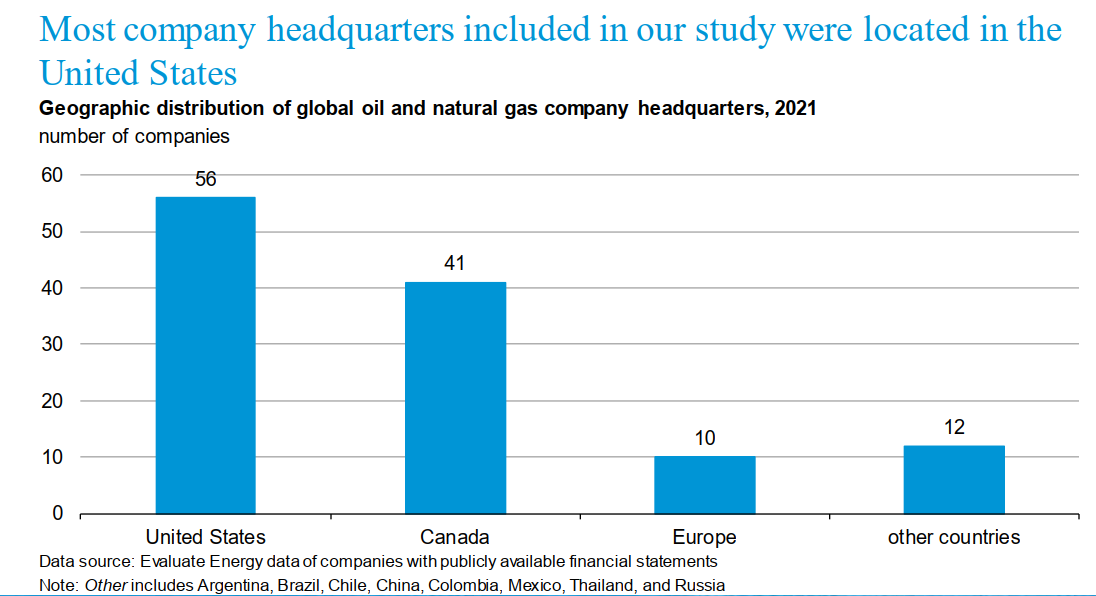

Основная часть анализируемых компаний имеет свои головные офисы в США.

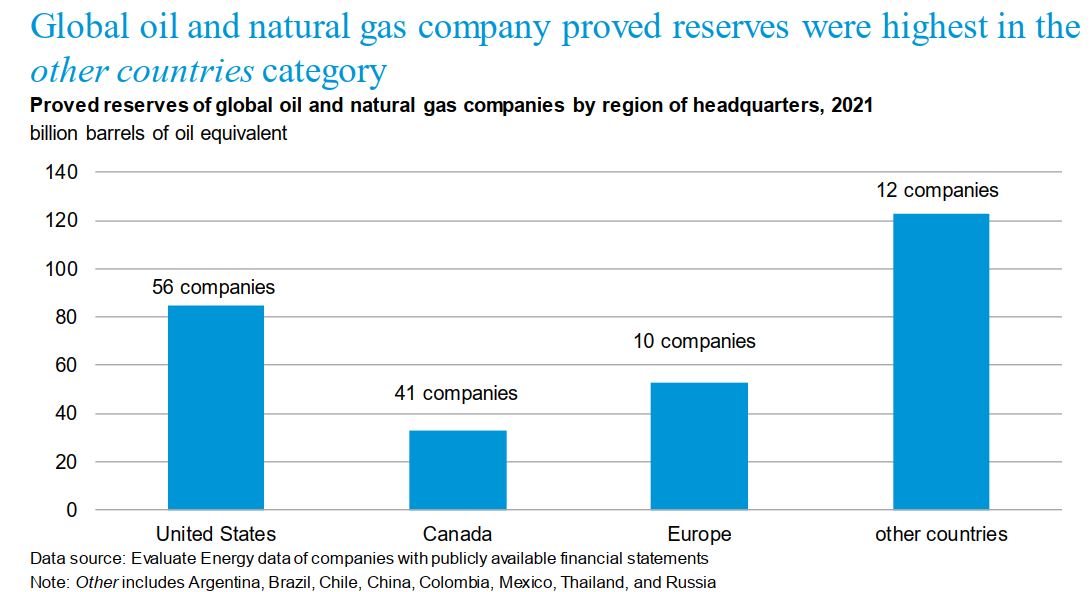

Однако основной прирост запасов пришелся на компании, зарегистрированные в «других странах». С учетом отношения числа компаний в «других странах» к числу компаний в США, Канаде и Европе как 12/107 и примерному объему доказанных запасов на графике запасы на одну компанию из «других стран» в среднем в семь раз выше, чем на компании из трех определенных регионов.

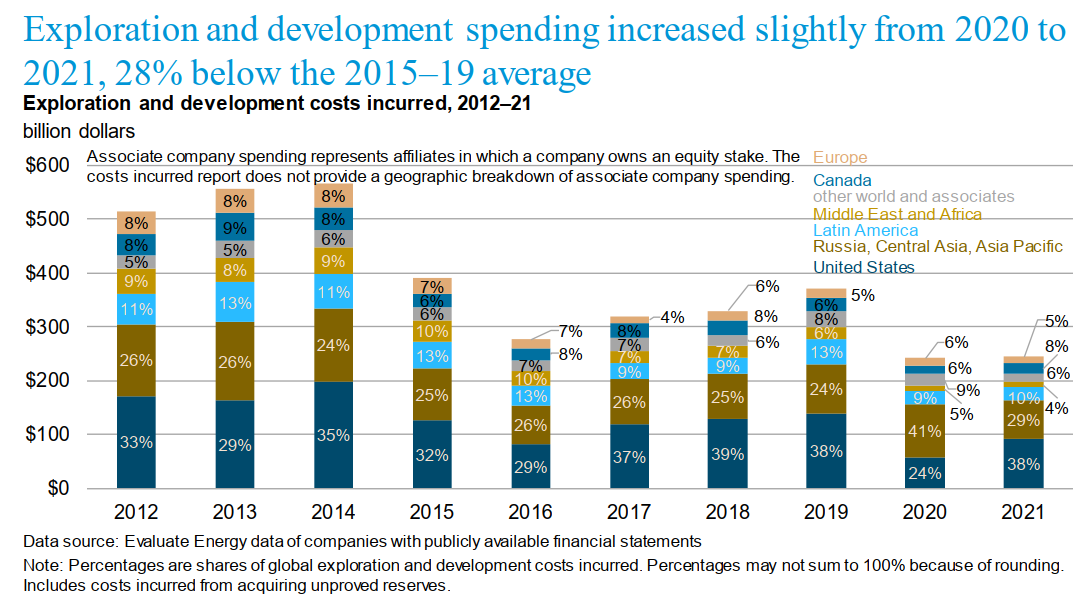

119 анализируемых компаний в 2021 году потратили в совокупности 244 миллиарда долларов на разведку и разработку (E&D), что на 28% меньше, чем в среднем за пять лет до пандемии (2015-19 годы).

Несмотря на сокращение инвестиций с 2015 года за 10 лет нефтегазовые запасы не сократились. Это дает основания для определенного оптимизма относительно будущего углеводородов, особенно учитывая, что с Копенгагенского соглашения по климату в 2009 году регулярно принимались международные документы о конкретных цифрах сокращения выбросов парниковых газов.

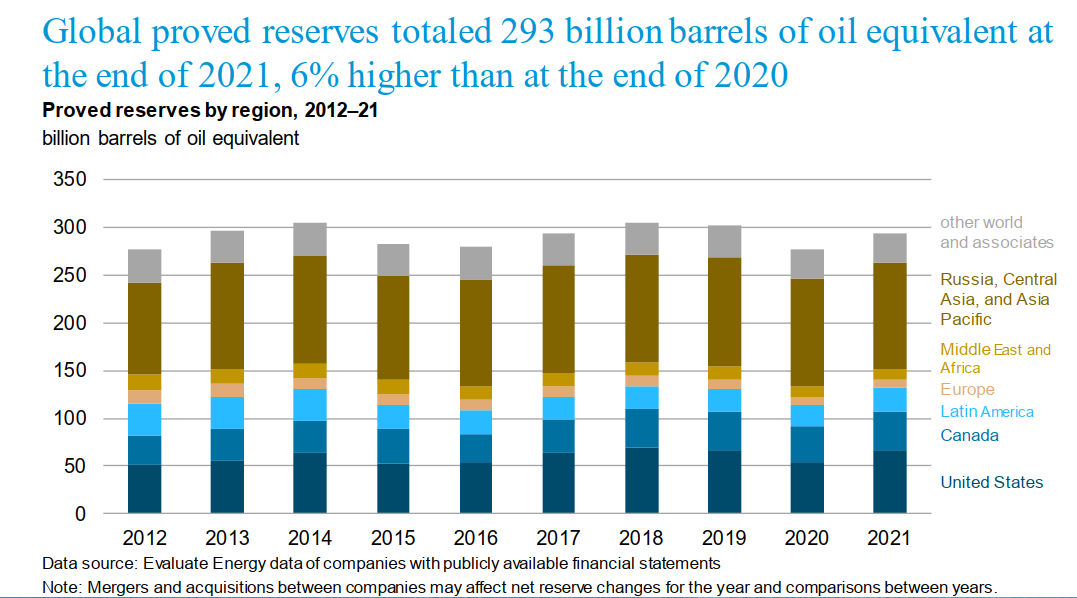

Вот только запас невелик. В мире ежегодно потребляется около 24 млрд boe природного газа и 36 млрд барр. нефти, а запас по указанным компаниям всего 293 млрд boe.

Среднесуточные цены на нефть марки Brent в 2021 году составили $70,95 за баррель, что на 64% выше, чем в 2020 году.

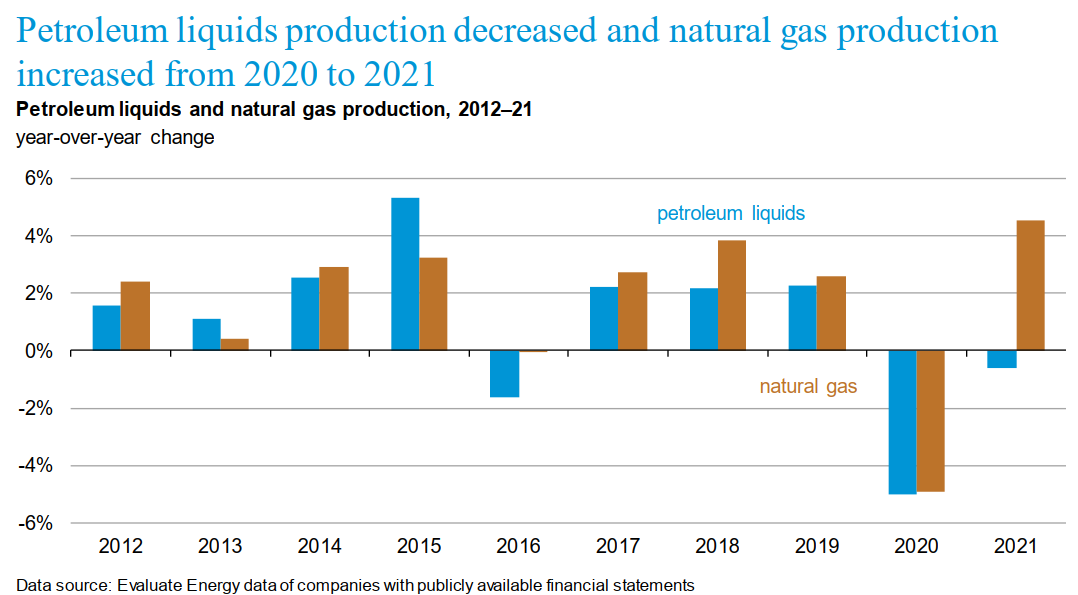

У анализируемых 119 компаний комбинированное производство нефтяных жидкостей снизилось на 1% в 2021 году по сравнению с 2020 годом, а добыча природного газа увеличилась на 5%.

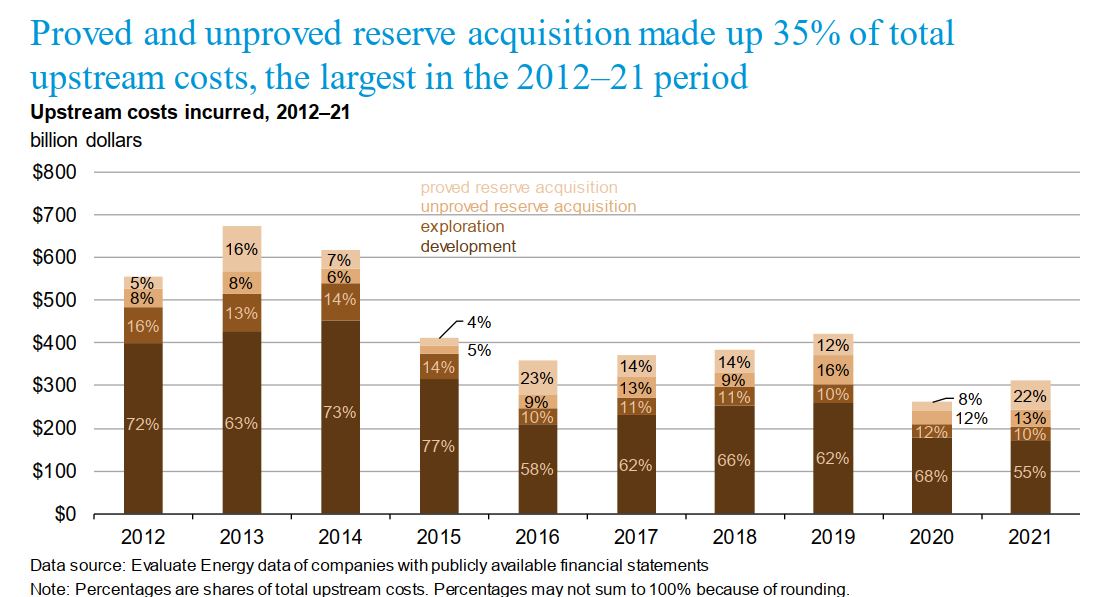

Приобретение доказанных и недоказанных запасов составило 35% от общих затрат на разведку и добычу, что является самым большим показателем в период 2012–2021 гг., при этом затраты на разведку плюс добычу снизились на 2% с 2020 по 2021 год. Таким образом, компании предпочитали покупать уже разведанные месторождения, сокращая свои риски.

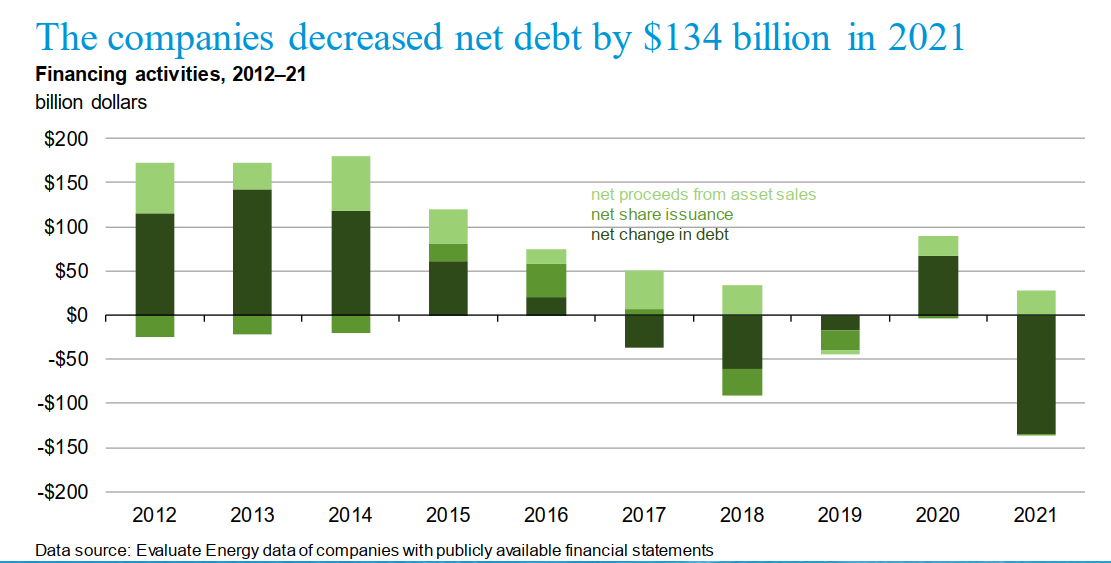

Энергетические компании сократили чистый долг на $134 млрд в 2021 году, что является самым высоким показателем за любой год в период 2012–2021 годы.

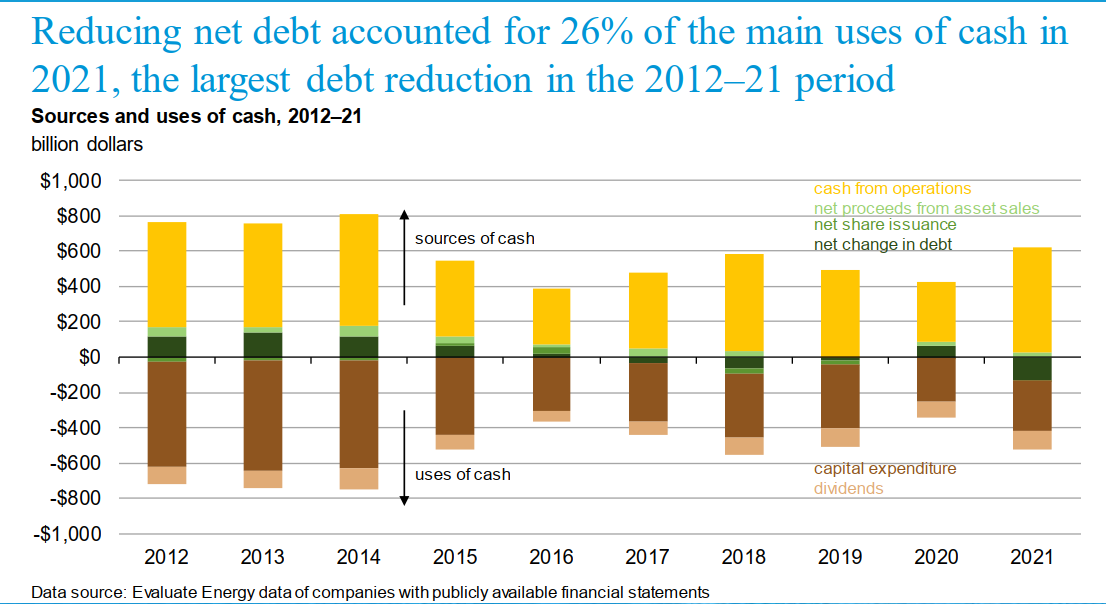

Сокращение чистого долга составило 26% от основных видов использования денежных средств в 2021 году.

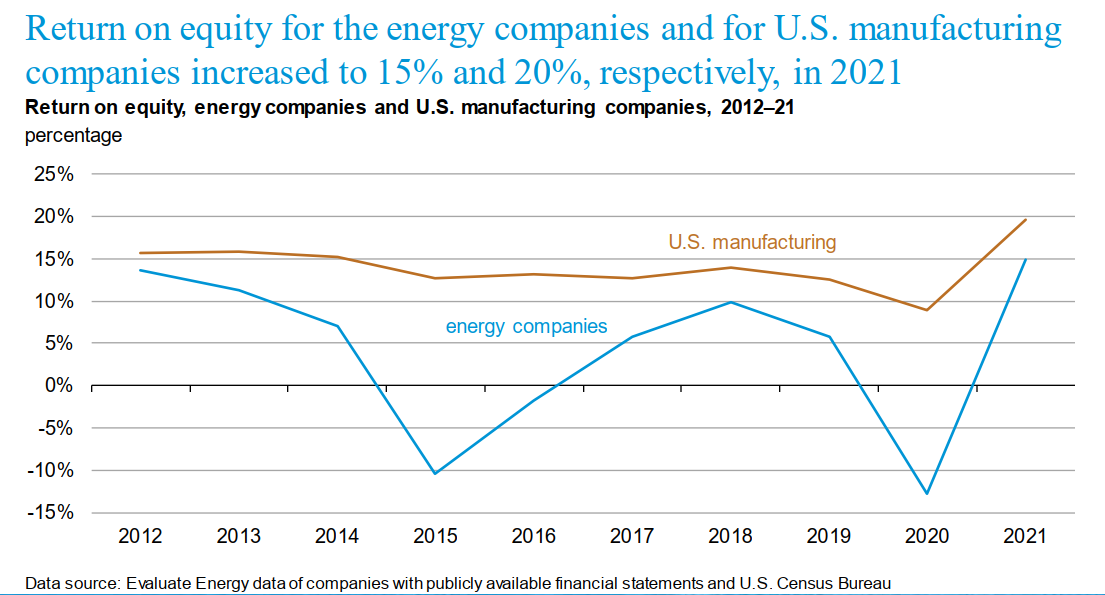

Результат объясняется высокими ценами на сырье и снижением желания делать излишние инвестиции в углеводороды в условиях психоза «чистого нуля». Но в целом нефтегазовиков можно понять — рентабельность собственного капитала энергетических и производственных компаний США в 2021 году увеличилась до 15% и 20% соответственно, а до этого энергетики были в числе глубоких аутсайдеров. Где гарантии, что они снова не окажутся отстающими в гонке за лидерами хайтека?

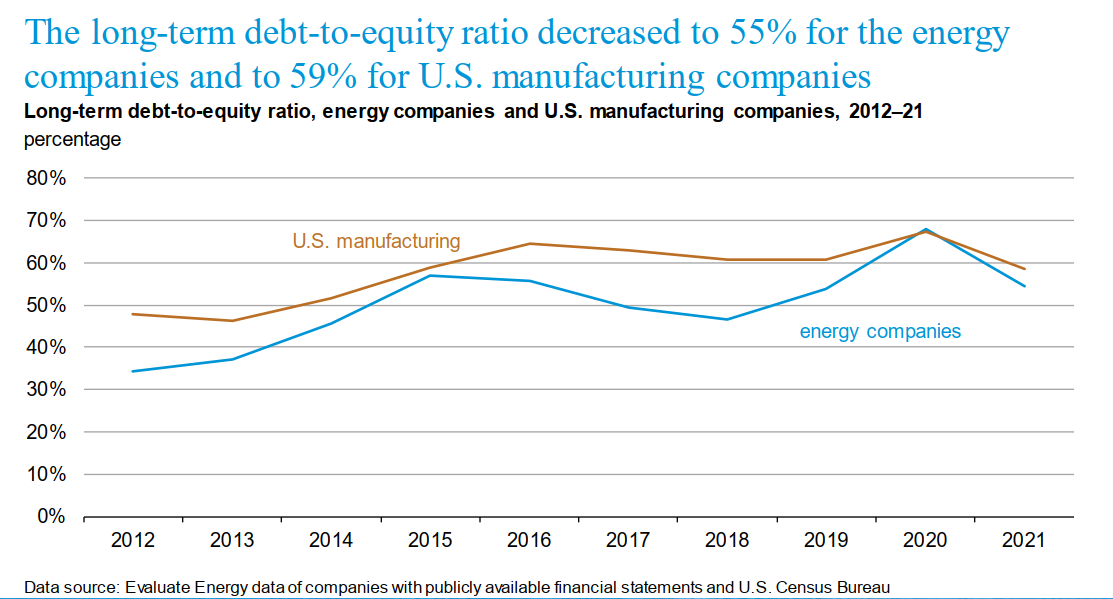

Правда, у нефтегазовиков чуть лучше отношение долга к активам.

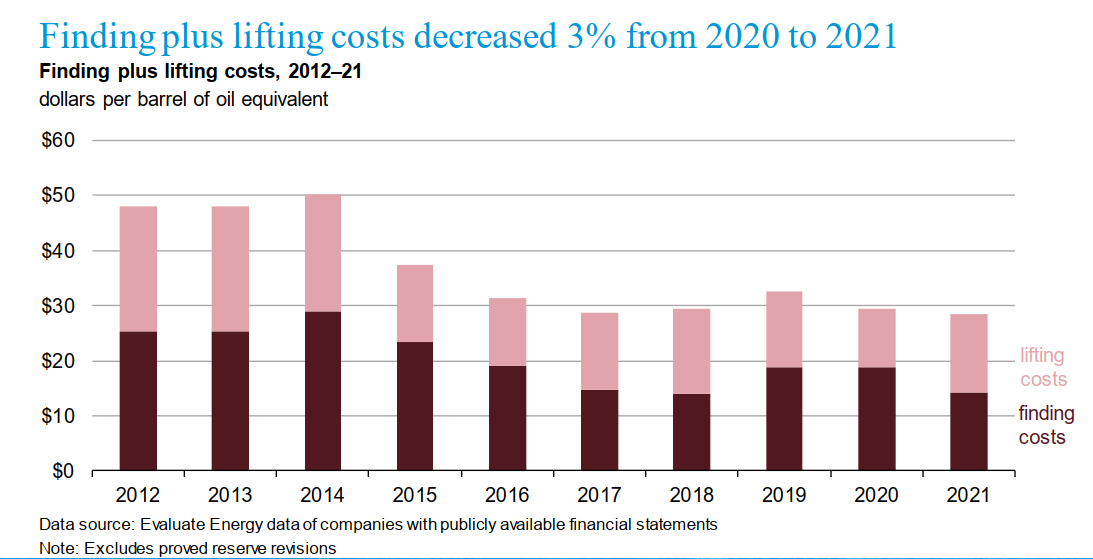

Отметим снижение стоимости «поиска и добычи» на баррель: в 2014 году было $50, а в 2021 — только $28. Такое снижение противоестественно, так как всегда идут от более дешевых месторождений к более дорогим. Возможно, это связано с ростом доли газа в общем объеме добычи углеводородов, который добывать легче, чем нефть, но, возможно, и с тем, что с высокозатратными месторождениями не хотят связываться. Это долгие инвестиции с непонятной перспективой окупаемости.

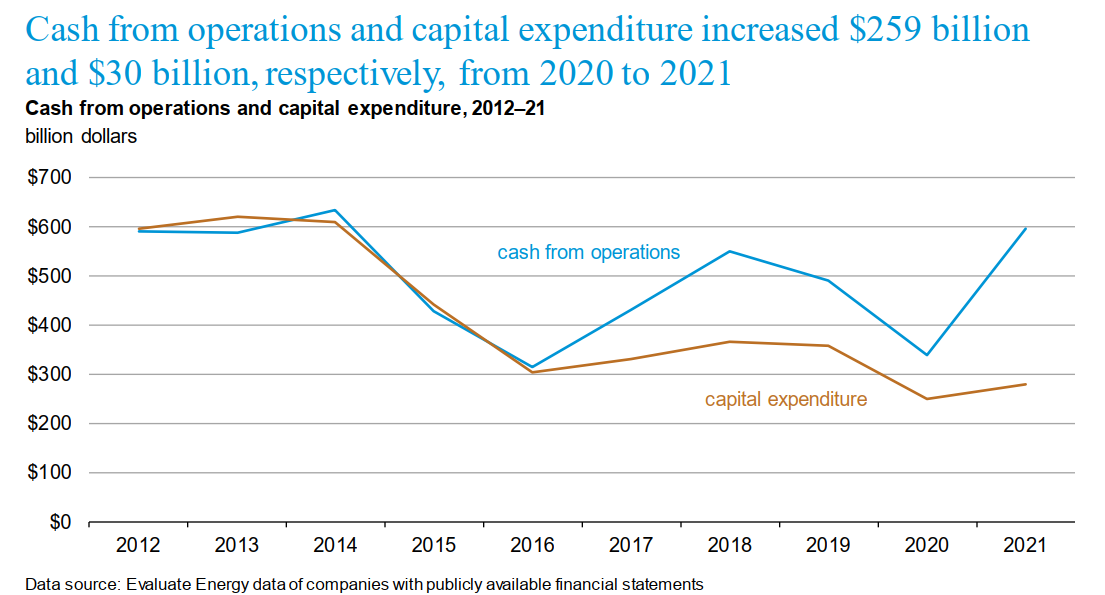

Агентство представило очередной показательный вариант графика расхождения между доходами и капексами нефтегазовиков.

Сигналов о предстоящем снижении добычи углеводородов слишком много, чтобы исключить вероятность катастрофического падения добычи.

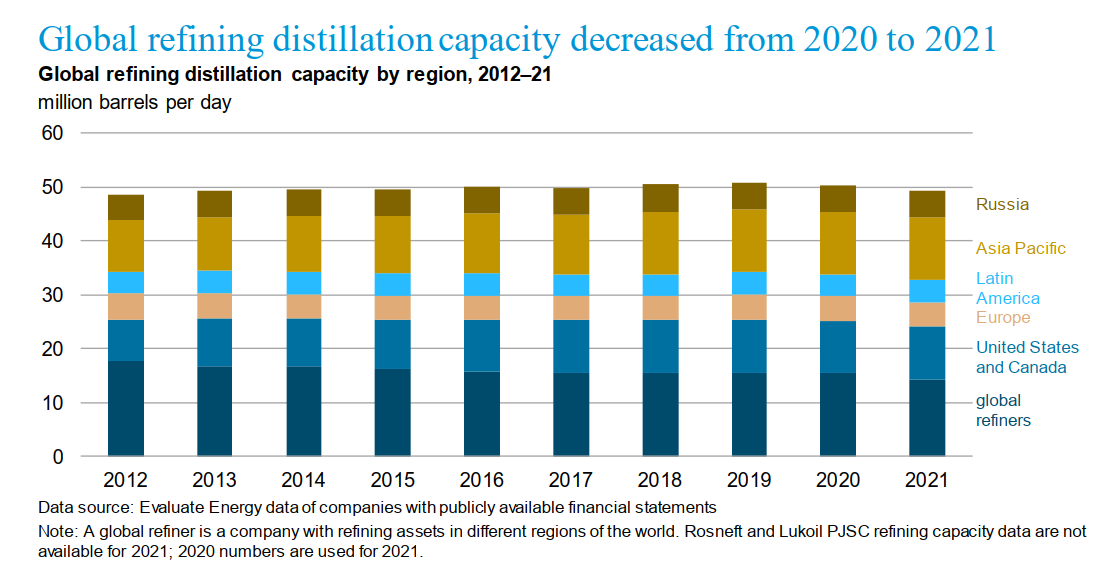

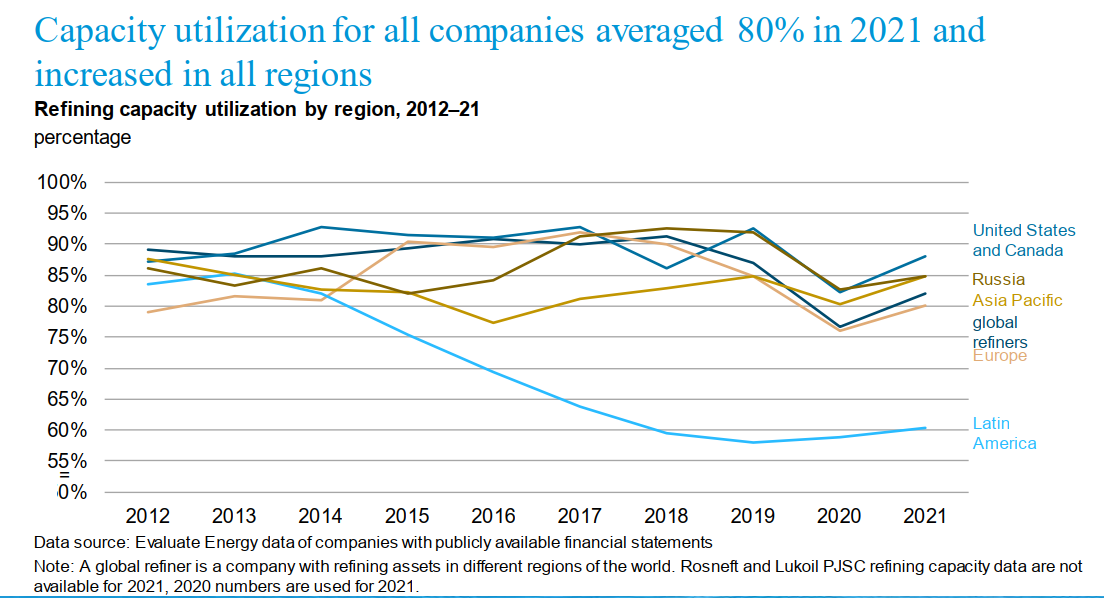

Мировые мощности по переработке нефти с 2020 по 2021 год сократились едва заметно на фоне общей мощности. Но потребление топлива выросло вместе с количеством машин, мировой авторынок в 2021 году вырос на 4,6%, продано 81,3 млн авто. И сразу же в некоторых регионах возник дефицит топлива.

Загрузка НПЗ в 2021 году выросла, но новые НПЗ в США, например, не строятся уже с 70-х годов. За пределами Китая и Ближнего Востока, где мощности расширяются, в других регионах с начала пандемии нефтеперерабатывающие мощности сократились примерно на 3 млн баррелей в сутки.

Сокращения загрузки НПЗ в Латинской Америке, вероятно, связано с проблемами в Венесуэле и тем, что прибыль НПЗ последние три года была ниже нуля. В целом прибыль нефтеперерабатывающих заводов на баррель переработки увеличилась в 2021 году.

Общий вывод из анализа очевиден: в нефтегазовой отрасли сохраняется недостаток инвестиций, напряжение на рынках растет, и в какой-то момент мир может столкнуться с резким ростом дефицита нефти и газа вне зависимости от политических пертурбаций, просто нефти и газа перестанет хватать.