Агентство Bloomberg опубликовало вызвавшую много шума статью «Дни Германии как промышленной сверхдержавы подходят к концу». В материале рассказывается о настроениях германских промышленников, закрывающих одно предприятие за другим из-за роста цен на электроэнергию и их непредсказуемости. Но проблема не только в энергетике Германии, а в адекватности всей политики ЕС по достижению чистого нуля.

Материал подготовлен Институтом развития технологий ТЭК.

Агентство Bloomberg опубликовало вызвавшую много шума статью «Дни Германии как промышленной сверхдержавы подходят к концу», в которой рассказывается о настроениях германских промышленников, закрывающих одно предприятие за другим из-за роста цен на электроэнергию и их непредсказуемости. Но проблема не только в энергетике Германии, а в адекватности всей политики ЕС по достижению чистого нуля, ставящего перед собой достижение нереальных целей с использованием сомнительных средств.

Блумберг начинает статью живописной картиной выпуска последней металлической трубы на заводе в Дюссельдорфе. Завод со 124-летней историей пережил две мировые войны, но не смог пережить последствия энергетического кризиса, пишет агентство. Но это не совсем правда, так как объем промышленного производства в крупнейшей экономике Европы имеет тенденцию к снижению с 2017 года, когда никакого энергетического кризиса не было.

На открытом рынке продукция предприятий из государств с высокой стоимостью рабочей силы неконкурентоспособна с продукцией стран с низкой стоимостью труда. Процесс потери конкурентоспособности идет медленно в отраслях с высокой долей капитала в технологиях, станках, оборудовании, зданиях, системе подготовки рабочей силы, цепочках поставок и маркетинге. Безумная энергетическая политика Бонна лишь ускорила неизбежный процесс. Последним ударом для некоторых крупных немецких производителей стало прекращение поставок огромных объемов дешевого российского природного газа.

Блумберг приводит в статье солидный список компаний, сокращающих или полностью закрывающих свои предприятий в Германии, или отказывающих от планов нового строительства. Согласно недавнему опросу отраслевой ассоциации VCI, почти каждая десятая компания в стране планирует навсегда остановить производственные процессы.

Немцы и итальянцы, вероятно, когда-нибудь расследуют ответственность своих правителей по закрытию атомных электростанций. Франции удалось вырваться из начавшихся было сжиматься колец антиядерной истерии, и теперь электроэнергия во Франции вдвое ниже, чем в Италии и в 1,7 раза ниже, чем в Германии.

Благодаря запуску АЭС Франция стала вторым после Швеции крупнейшим экспортером электроэнергии в Европе.

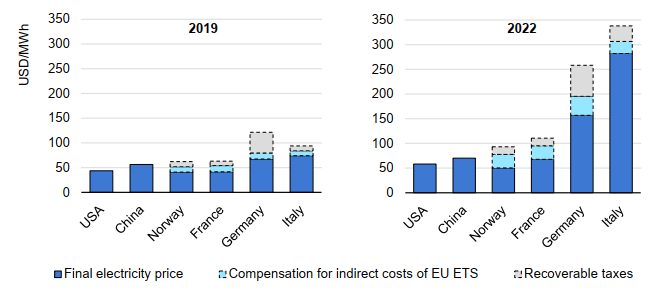

Экономического потенциала ЕС, скорее всего, должно быть достаточно, чтобы решить энергетические проблемы региона. Но перспективы их решения зависят от адекватной политики властей, в чем имеются большие сомнения. Еще в 2019 году стоимость электроэнергии в Германии не критически превышала эту величину в Китае, США и Франции, а в 2022 году разрыва стал фатальным, показывает график МЭА.

Цена электроэнергии для крупных энергоемких производств

При этом рост цены энергии в Германии и Италии и в целом в Европе начался в 2021 году, когда поставки газа из России не прерывались. Франция заставила свои АЭС продавать энергию по сниженным ценам, Китай ускорил добычу угля, США сделали ставку на сланец, а Германия продолжала строить ветряки и солнечные панели.

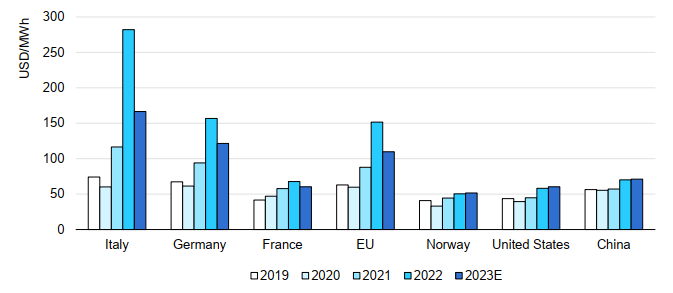

Цена электроэнергии для крупных промышленных потребителей энергоемких отраслей

Правительство Германии, надо отметить, делало удивительные вещи. В периоды высокой выработки ВЭС в Северной Германии и Дании немецкая энергосистема не справляется с передачей электроэнергии в крупные центры потребления на юге страны (сейчас такая линия строится). И только в начале текущего года в Германии отменен запрет останавливать ветряки даже когда энергии избыток. В результате немцы в течение нескольких лет поставляли энергию датчанам и платили им за остановку их собственных турбин!

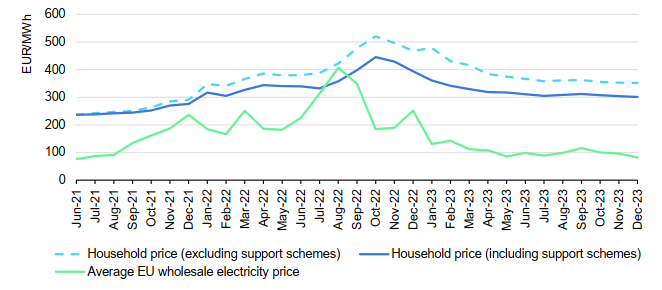

Регулирование всего и вся в ЕС приводит к странным результатам. Например, граждане стран союза платят за электроэнергию в 4 раза больше уровня оптовых цен (данные МЭА). Для сравнения: в США разница цен для бизнеса и населения около 14%, в мире в среднем такая же разница.

Цены для домохозяйств в ЕС, включая и исключая меры поддержки

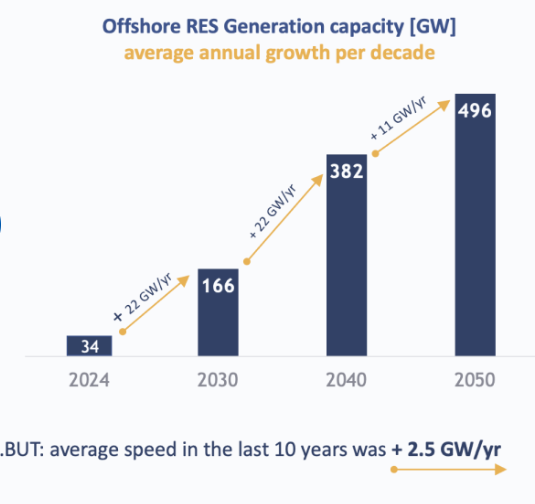

Адекватность политики ЕС в сфере энергетики наглядно иллюстрирует план по наращиванию оффшорной ветрогенерации. Европейская ассоциация сетевых компании ENTSO-E (European Network of Transmission System Operators, представляющая 39 сетевых компаний из 35 стран Европы) представила обзор первых планов по строительству сетей на шельфе – Offshore Network Development Plans (ONDP).

В ONDP анализируется текущая ситуация и будущие потребности стран-членов ЕС в строительстве сетевой инфраструктуры для достижения целевого показателя – не менее 300 ГВт шельфовых ВЭС к 2050 г. (в настоящее время их совокупная мощность составляет менее 20 ГВт). Ожидается, что шельфовая ветровая генерация станет третьим по значимости ресурсом для европейских энергосистем, обеспечивая 18% совокупного производства диспетчерируемой электроэнергии к 2040 г. Согласно плану скорость строительства оффшорной ветрогенерации с 2024 по 2030 год должна вырасти в 9 (!) раз − с 2,5 ГВт в год до 22 ГВт в год.

Для этого необходимо построить 54 тыс. км электросетей к морским ветрякам за 400 миллиардов евро. Почему нет? Если глава Еврокомиссии говорит, что главная проблема бунтующих европейских фермеров потепление климата, то зачем стесняться сетевикам, даже если реальные планы ветроэнергетических компаний состоят в резком сокращении производства.

Компания Orsted, ведущий в мире разработчик морской ветроэнергетики, объявила о прекращении выплаты дивидендов за период 2023-2025 годов и сокращении 800 рабочих мест. Строительство ветрогенераторов до конца десятилетия сокращается с ранее запланированных 50 ГВт до 35-38 ГВт, а инвестиции снижаются на 5,1 млрд долларов. Все руководство уходит в отставку.

Другой крупнейший европейский производитель ветряков Siemens Gamesa в 2020 году потеряла 918 млн евро, в 2021 − 626 млн евро, в 2022 − 937 млрд евро, прогноз на 2023 год − убыток 4,35 млрд евро. Материнская компания Simens Energy для спасения от банкротства взяла кредит в 12 млрд евро, из которых 7,5 млрд выделило правительство Германии. Все руководство выгнали.

Крупный датский производитель турбин Vestas с гордостью сообщает о получении в 2023 году прибыли в размере 77 млн евро в 2023 году по сравнению с убытками в 1,57 млрд евро в предыдущем. Vestas рассчитывает достичь рентабельности EBIT (до вычета чрезвычайных расходов) на уровне от 4% до 6%. В нормальном бизнесе рентабельность меньше 10% считает неприемлемой.

Финансовые показатели производителей ветряков свидетельствуют о том, что реальная цена оффшорной ветрогенерации должна быть минимум в 2-3-4 раза выше, чтобы производители получали нормальную прибыль.

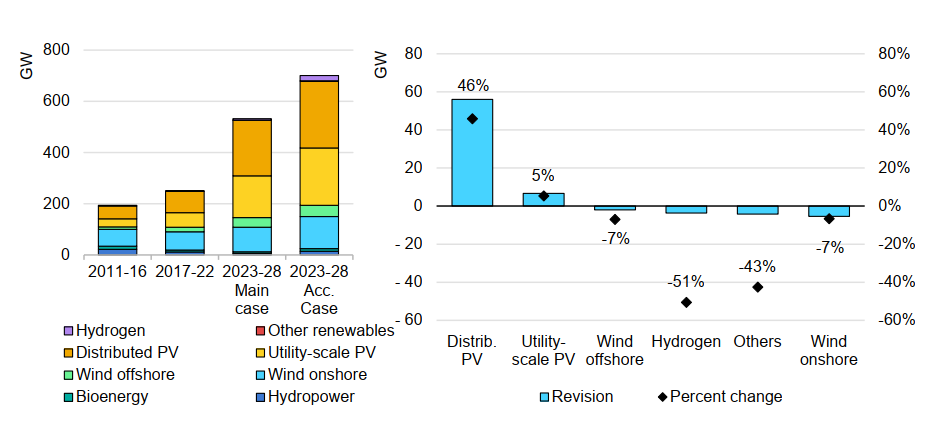

Большие капитальные расходы строителей ветрогенераторов сыграли на руку строителям солнечных панелей. В январском докладе МЭА прогноз роста мощности крышных панелей пересмотрен с предыдущего аж на 46%.

Прирост мощности возобновляемых источников энергии в Европе по технологиям, основной и ускоренный варианты, 2011-2028 год (слева) и пересмотр прогноза (справа)

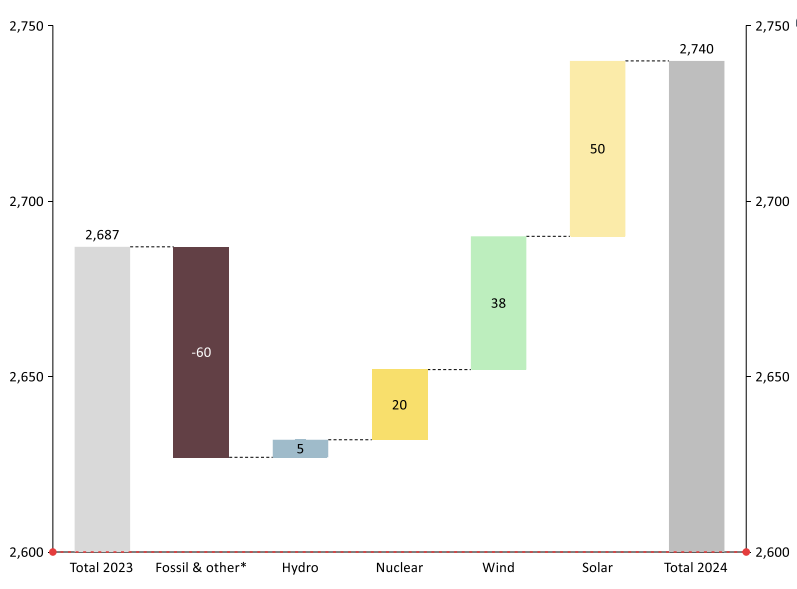

Rustad Energy прогнозирует на 2023-24 годы рост солнечной генерации в ЕС на 32% больше, чем ветряной, хотя КИУМ панелей два-три раза меньше, чем у ветряков.

Сценарий Rystad Energy по изменению чистого производства электроэнергии в Европе на 2023-2024 гг., ТВтч

По оценкам Жюльена Жомо, с 2024 по 2027 год рост мощности панелей в Европе составит 313 ГВт, в результате чего общая установленная фотоэлектрическая мощность достигнет по среднему сценарию 576 ГВт к концу 2027 года.

С апреля по октябрь в солнечные часы средняя нагрузка в ЕС колеблется от 270 до 300 ГВт. Таким образом, мощность солнечной энергии, выраженная в величине постоянного тока, может превысить среднюю нагрузку за эти месяцы уже в 2024 году.

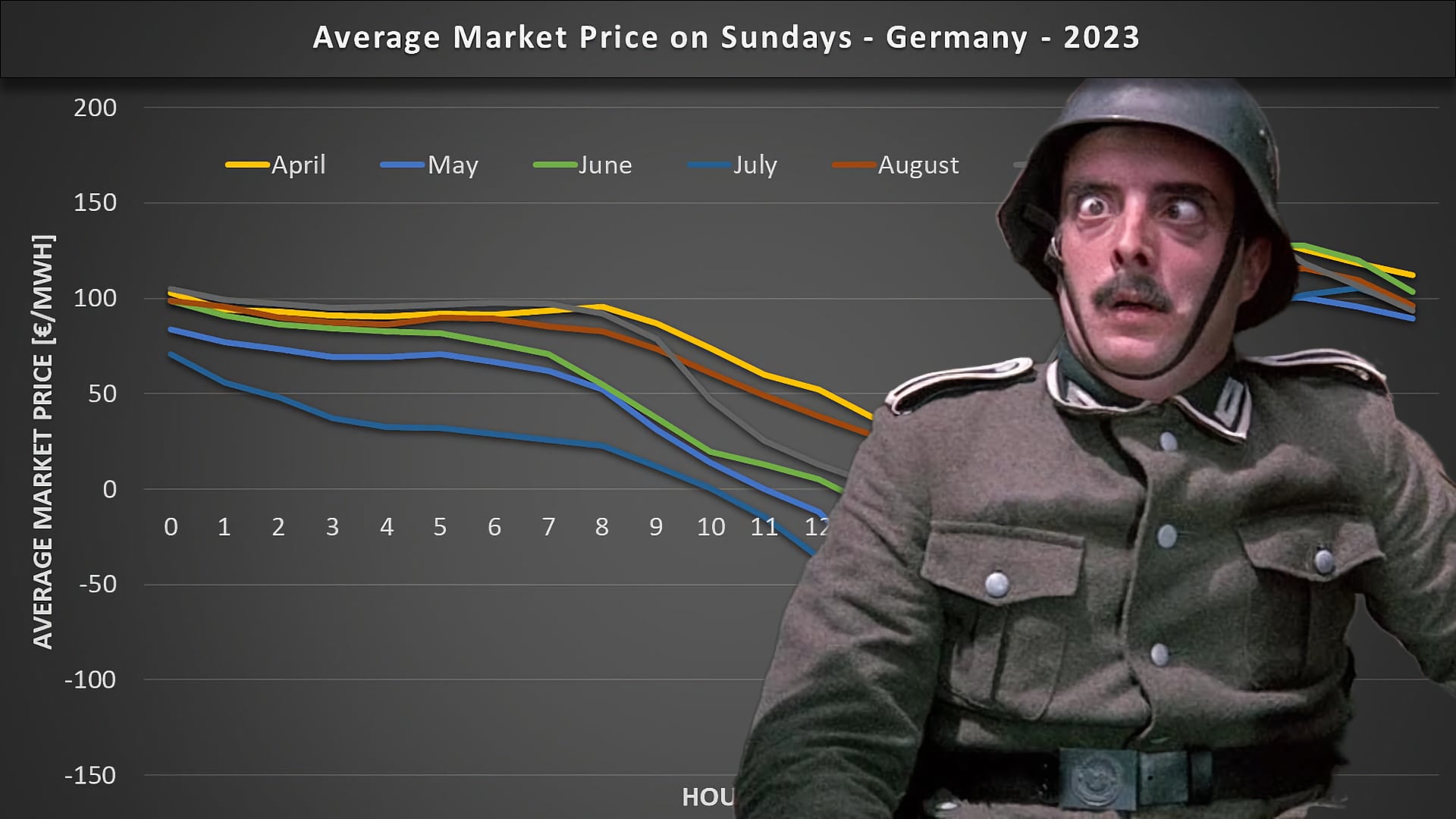

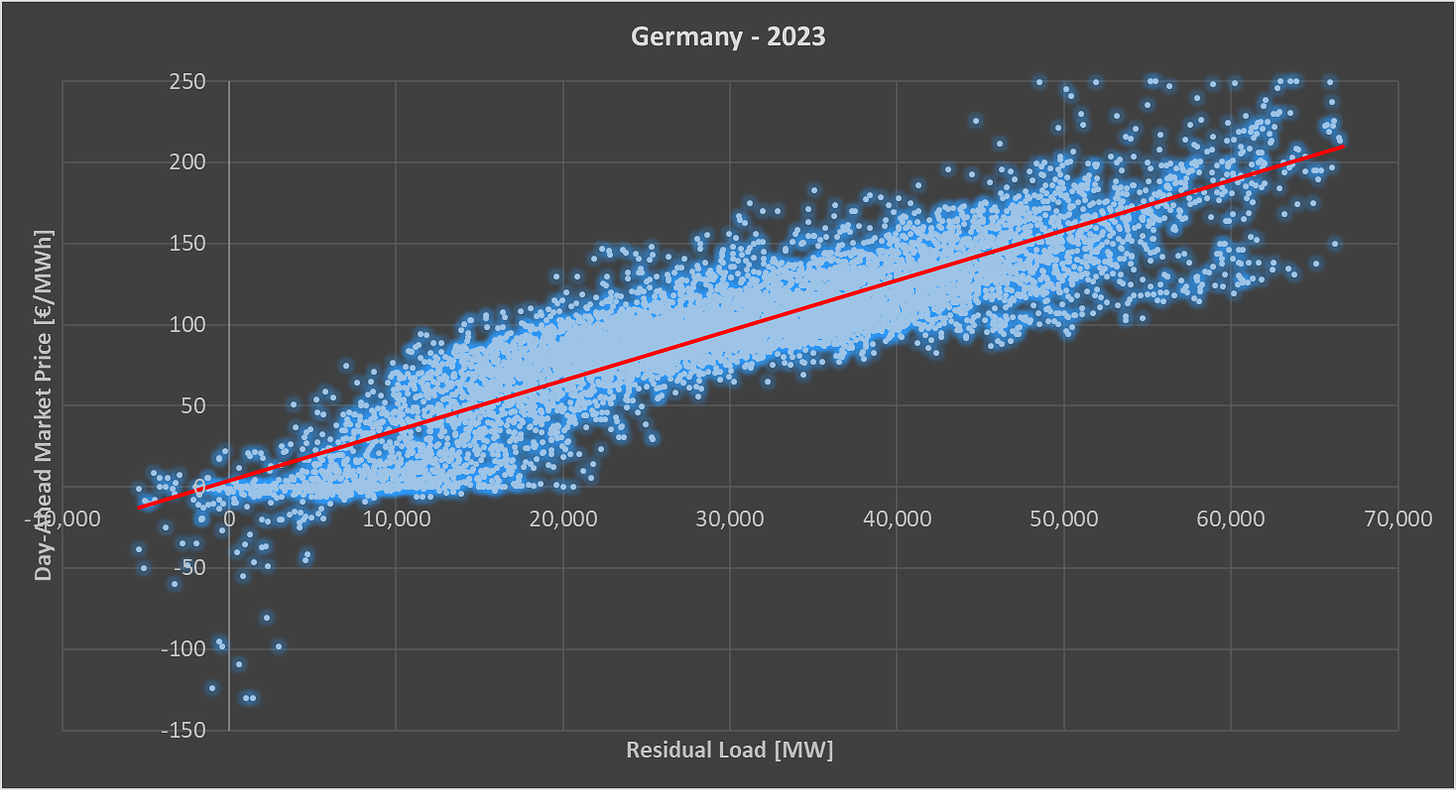

В результате роста ВИЭ-генерации возникает устойчивая корреляция между остаточной нагрузкой и конечной рыночной ценой (остаточная нагрузка определяется как нагрузка за вычетом вклада ветровых и солнечных источников). На графике ниже показана ситуация в Германии в 2023 году. По оси X — остаточная нагрузка за этот час, а по оси Y — почасовая цена на рынке на сутки вперед.

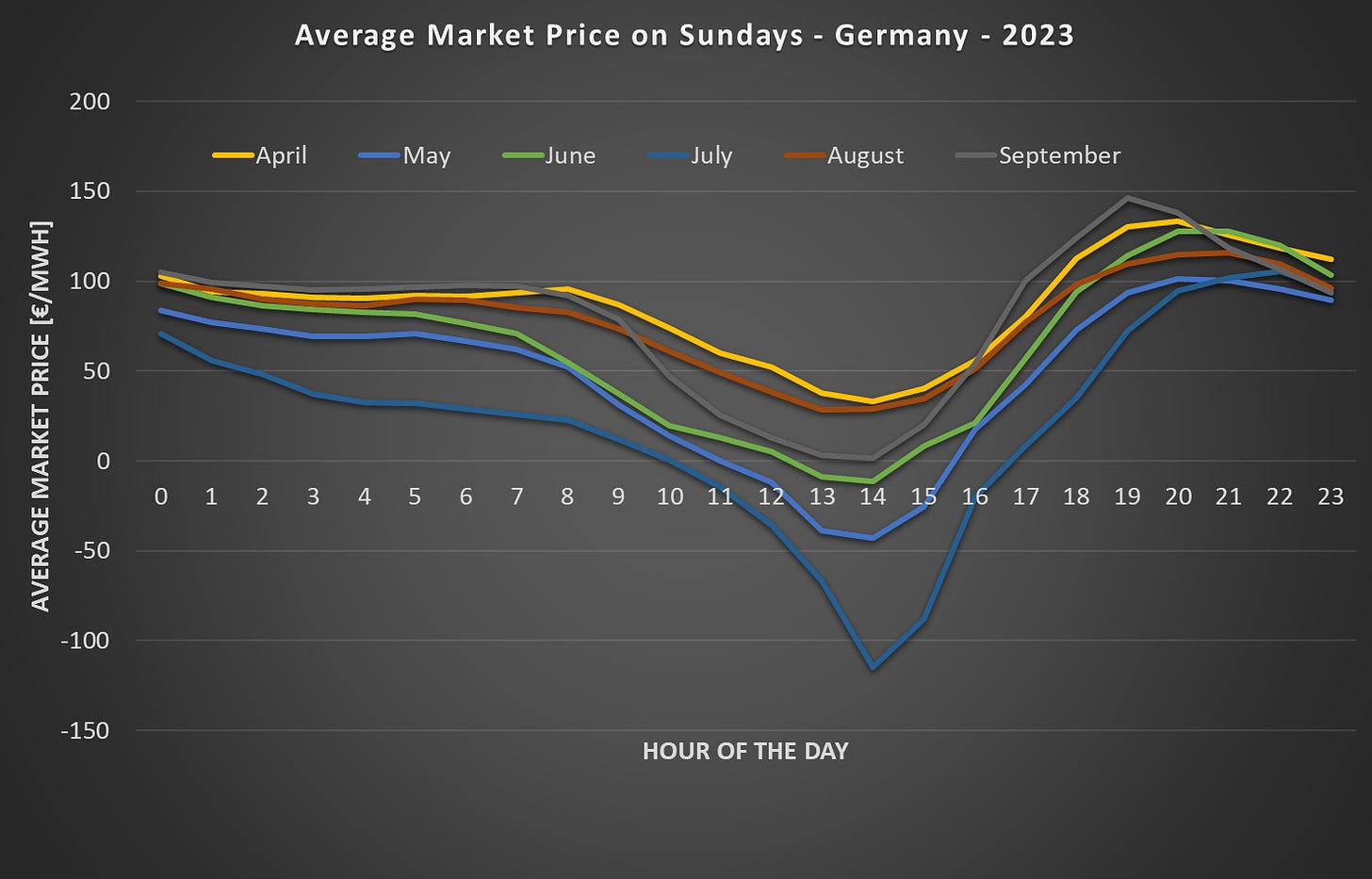

Десятикратные скачки ВИЭ-генерации приводят к появлению отрицательных цен. В Германии в воскресенье 2 июля 2023 года был поставлен рекорд − цены упали до минус 500 евро/МВтч.

Планирование бизнеса на 5-10 лет вперед при таких скачках цен на электроэнергию и неясных перспективах с ее надежностью не представляется возможным. Немецкий и европейский в целом бизнес перекладывает свои деньги в США, Китай, Юго-Восточную Азию. Спасти ЕС могло бы массовое строительство АЭС, но, похоже, рассчитывать на это уже поздно.