В феврале прошлого года компания Kimmeridge выпустила интересный анализ ситуации в сланцевой отрасли «Подготовка сектора E&P к энергетическому переходу: новая бизнес-модель» (E&P — Energy&Power). Хотя прошел год, изложенные там идеи нисколько не устарели, а показательные графики (во многом актуальные для любых видов бизнеса) и начавшееся возрождение сланцев точно на предсказанных Kimmeridge принципах позволяют нам предложить читателям ознакомиться с текстом. Фактически, перед нами концентрированная история взлета сланцев, анализ их проблем и прогноз на будущее, написанная очевидцами, у которых эта история сидит глубоко внутри печени.

Вот как представляют себя авторы. Основанная в 2012 году Kimmeridge — частная акционерная компания, базирующаяся в Нью-Йорке и Денвере, специализирующаяся исключительно на разработке недорогих нетрадиционных нефтегазовых активов в энергетическом секторе США. Фирма отличается глубокими техническими знаниями, активным управлением портфелем и собственными исследованиями и сбором данных. С момента своего создания компания привлекла более $3 млрд ограниченных партнерских обязательств и участвует в проектах на более чем 100 тыс. акров в высококачественных североамериканских нефтегазовых бассейнах.

Стратегия тратить, не оглядываясь

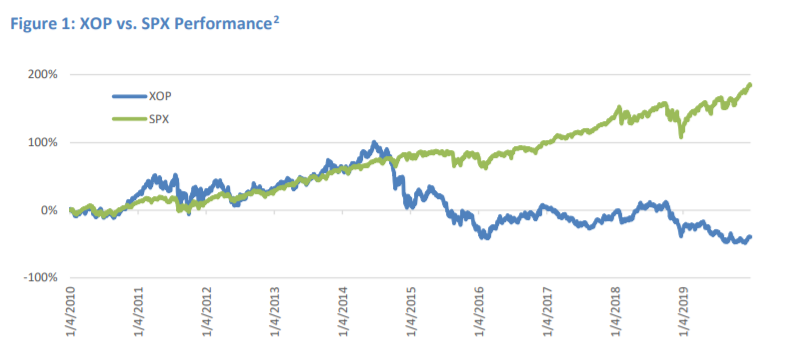

Низкая доходность собственного капитала в E&P привела к тому, что капитал покинул это пространство, растянув балансы и создав проблемы. E&P — самый неэффективный сектор на рынке за последнее десятилетие, а энергетика сейчас составляет менее 4% от индекса S&P 500 (SPX), что является рекордно низким показателем.

Отраслевой индекс акций сегмента нефти и газа (XOR) с 2010 года снизился на 39%, в то время как индекс S&P 500 SPX вырос на 185% (Рис. 1).

До сих пор реакция отрасли на появившиеся проблемы состояла в том, чтобы присесть на корточки, чуть поправить бизнес-модель и надеяться на циклическое восстановление. Мы считаем, что это ошибка. То, что происходит, — это больше, чем циклический минимум, это реакция на десятилетие неудачного распределения капитала, сделанного с установкой на рост ради роста, что только повредило инвесторам в публичный акционерный капитал.

Главная проблема заключается в том, что бизнес-модель сланцевой промышленности была основана на дефиците ресурсов, и эта предпосылка определяла решения о распределении капитала, схемах вознаграждения руководителей и методологии оценки бизнеса.

На самом деле, обильная добыча сланца перевернула представление о дефиците с ног на голову. Что еще хуже, эта эпоха изобилия началась одновременно с растущей неопределенностью в отношении траектории долгосрочного роста спроса.

Компании должны продавать активы, сокращать расходы, восстанавливать балансы и возвращать акционерам капитал в ускоряющемся темпе. Хотя разведка и добыча сегодня не инвестируются, мы по-прежнему оптимистично настроены в отношении того, что ожидаемая прибыль может быть привлекательной, если соответствующие действия будут предприниматься отраслью с необходимой оперативностью.

В этой преамбуле интересна уверенность авторов в изобилии сырья и возможности сланцев приносить хорошую прибыль. А ведь это писалось в феврале 2020 года, когда цена нефти камнем падала вниз.

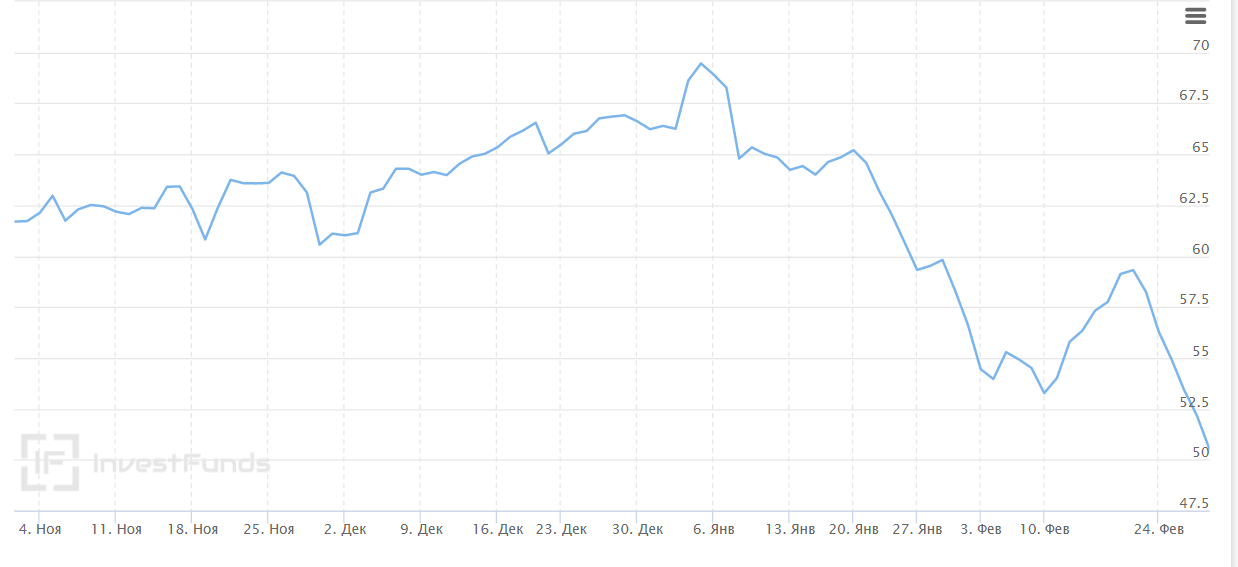

Рост числа буровых в США с 254 на 1 сентября 2020 года до 373 на 15 января 2021 года (+47%) наглядно показывает – оптимизм Kimmeridge был обоснован.

Baker Hughes и Halliburton дружно предсказали восстановление мировой нефтегазовой отрасли. Скорректированная операционная прибыль Baker Hughes почти достигла $462 млн в четвертом квартале прошлого года, практически удвоившись по сравнению с третьим кварталом.

Продолжим знакомство с докладом.

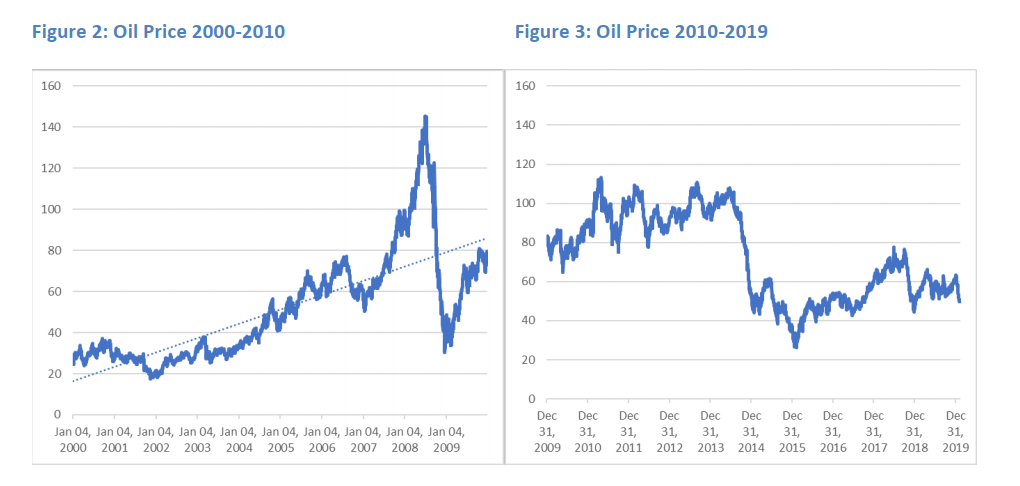

На первый взгляд, можно было бы склониться к тому, чтобы обвинить в недостаточной эффективности E&P цены на сырьевые товары. В конце концов, за последнее десятилетие цены на нефть упали с $80 за баррель WTI до $50 за баррель, а цены на газ – с $5,83/mcf до $2.00/mcf. Однако в последние годы публичные энергетические компании показали худшие результаты, чем можно было бы предположить при таком снижении цен. Мы считаем, что эта недостаточная эффективность отражает более широкие структурные и поведенческие проблемы.

Чтобы понять причины недостаточной эффективности отрасли, стоит вернуться к началу десятилетия и посмотреть на энергетические рынки за последние 20 лет. В течение 2000–2010 гг. производство в США снижалось, рост мирового предложения был очень низким, и рынки сжимались в результате обоих факторов. За этот период цены на нефть резко выросли с $25 за баррель в 2000 году до почти $80 за баррель в конце десятилетия (Рис.2). Несмотря на том, что финансовый кризис 2008 года ненадолго сорвал эту тенденцию, многие восприняли его как неприятный удар по дороге к более высоким ценам, поскольку ресурсы стали еще меньше в условиях растущего спроса со стороны Китая и Индии.

То же самое было и на рынке природного газа.

В середине десятилетия разработка сланцев Barnett, Fayetteville and Marcellus начала демонстрировать, что «нетрадиционные» резервуары могут заполнить пробел в поставках. Но многие в отрасли считали, что это единственный в жизни шанс на захват земли, и что победителями будут те, кто сможет захватить побольше ресурсов.

Этот тезис, по-видимому, сохранился и в следующем десятилетии, когда началась сланцевая революция. Компания за компанией появлялись, сдавая в аренду землю в новых полях (Bakken, SCOOP/STACK, Eagle Ford и Permian), буря первоначальные тестовые скважины и продавая активы компаниям, которые не были достаточно ловкими, чтобы участвовать в бизнесе.

Чтобы оправдать постоянно растущие цены на землю, операторы все чаще отодвигали свою отчетность от четкого указания доходов и расходов, указанных в стандартах GAAP, а заменяли ее такими non-GAAP показателями, как EBITDA и NAV (NET ASSET VALUE, чистая стоимость активов) и еще более далекими от GAAP показателями вроде «доналоговые денежные IRR на устье скважины» (IRR — Internal Rate of Return, внутренняя норма доходности) или «экономика полупериода». Пока инвесторы верили в дефицит, запасы были востребованы, цены на землю продолжали расти, а E&Ps становилась все более агрессивной в оплате будущих ресурсов.

Но по мере того, как развивалась отрасль, начали появляться данные, оспаривающие идеологию дефицита, ситуация выровнялась (рис.3).

Первая проблема заключалась в том, что производительность скважин, особенно газовых, продолжала улучшаться, и идея о том, что этот ресурс был дефицитным, стала казаться менее правдоподобной. Первоначально нетрадиционный газ составлял такой небольшой процент рынка, что даже если бы он быстро рос, его было бы слишком мало, чтобы пробить брешь в рынке. Но в начале десятилетия уже стало ясно, что поток не маленький, и удар по рынку будет очень большой.

Во-вторых, стало очевидно, что хорошо представленные IRR, о которых сообщали компании, не трансформировалась в корпоративную прибыль, и что обещанная эра свободного денежного потока отодвигается все дальше и, возможно, никогда не сможет материализоваться.

Несмотря на это, проблемы рынка объяснялись тем, что газовый рынок США является местной закрытой системой. В ответ промышленность сосредоточилась на нефти, которая могла бы экспортироваться на растущий мировой рынок. Сланцевый газ, возможно, никогда и не принес бы значительных денежных потоков, но нефть могла это сделать. По крайней мере, так рассуждали.

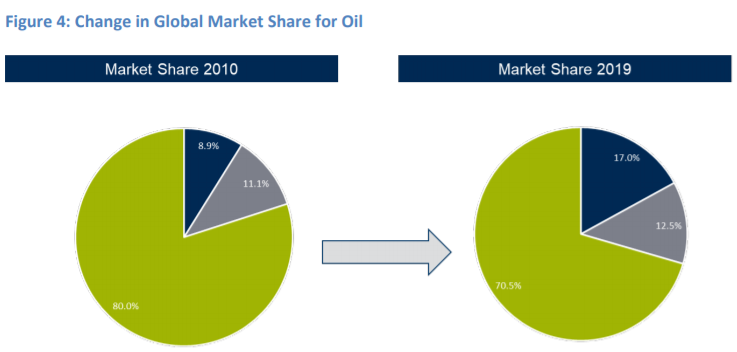

За последнее десятилетие поставки нефти из США значительно выросли. США заняли рыночную долю на мировом рынке, которая почти удвоилась — с 8,9% до 17%. Саудовская Аравия осталась на прежнем уровне, а остальной мир снизился (рис. 4).

Но как насчет прибыли на капитал?

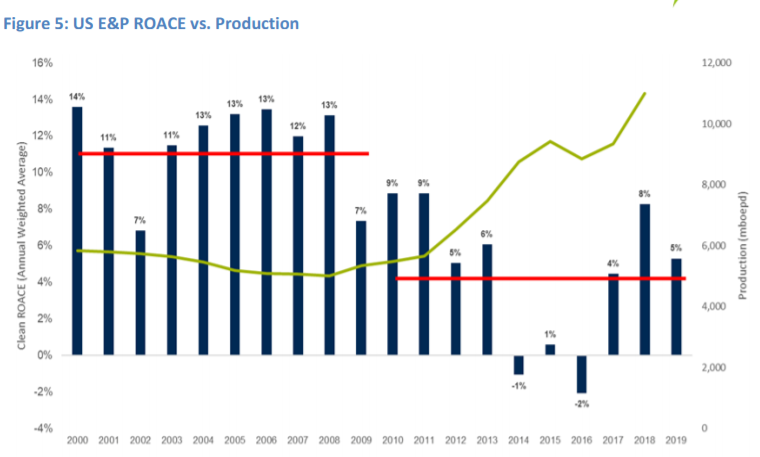

В то время как производство в США росло и занимало долю мирового рынка, нефтяной рынок США стал выглядеть точно так же, как рынок газа: большой объем и небольшая прибыль (Рис.5). Несмотря на сообщения о высоком уровне IRR (более 100%), сектор обеспечил средний ROACE (Return on Average Capital Employed — доход на средний вложенный капитал) с 2010 по 2020 год на уровне 4%, что значительно ниже средневзвешенной стоимости капитала отрасли (WACC – weighted average cost of capital).

Источник: внутренние данные Kimmeridge, включая финансовые и операционные результаты примерно 80 публичных компаний США по разведке и добыче. Оценка ROACE на 2019 год получена на основе внешних данных по подгруппе из 20 компаний, занимающихся разведкой и добычей. * Результаты за 4 квартал 2019 года не были представлены полностью

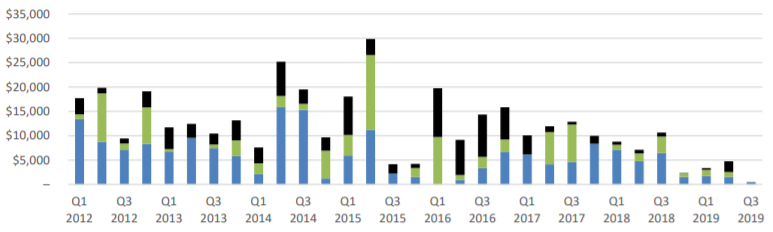

Рост производства был обеспечен не только собственным капиталом, но и долгами банкам и рыночным капиталом на условиях высокой доходности (High-Yield) (Рисунок 6). Есть безусловный принцип: когда отрасль привлекает большие суммы дорогостоящего долга и имеет доходность на капитал ниже стоимости долга, результатом является эрозия капитала. Это действительно произошло, и падение стоимости отразилось на рынках капитала.

High-Yield (blue), Investment Grade (green), Equity (gray)

Источник: Credit Suisse

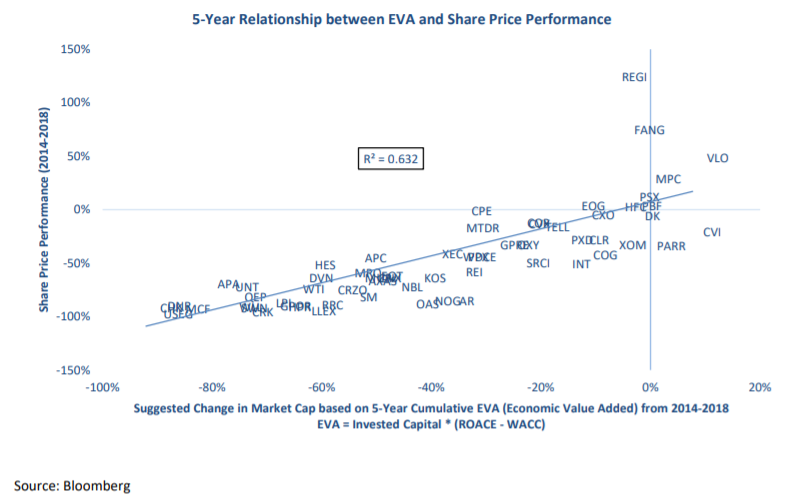

Согласно нашему исследованию, на каждые $100 денежного потока, генерируемого сегментом разведки и добычи, 15-20% было потрачено на SG&A (selling, general and administrative expenses – продажные, общие и административные расходы), в то время как остаток был инвестирован с очень низкой рентабельностью капитала. При стоимости капитала 10% значительная экономическая ценность была уничтожена (рис. 7). Сектор списал более $300 млрд балансовой стоимости с 2010 по 2018 год, поскольку приращение инвестиций не соответствовало росту капитала.

Сожжением инвестированного капитала почти все анализируемые компании занимались ударными темпами, и денег на офисные расходы не жалели. Поразительно, что отрасль все равно выдавала на рынок большие количества нефти и газа. Объяснение этому чуду только одно – близкие к нулю процентные ставки на капитал.

Ниже авторы подробно анализируют, как именно сланцевики обманывали и обворовывали акционеров. Интересный материал о методах анализа бизнеса.

Заблуждение о стоимости чистых активов

Одной из причин, по которой инвесторы не уделяли внимания ROACE во время роста сланцевого бума, была зависимость доверия акционеров (relance) от показателя стоимость чистых активов (NAV – Net Asset Value). NAV уже давно используется в качестве инструмента оценки при добыче ресурсов. Это единственный показатель, который учитывает темп падения бизнеса, а также качество бизнеса и возможность реинвестирования в его будущее развитие. Но было несколько проблем с применением NAV к модели E&P.

Во-первых, модели NAV обычно приписывают ценность будущим местам бурения, но часто не учитывают особенности договоров аренды, срок действия которых истекает и которые необходимо продлевать. В течение 2000-2010 гг. миллиарды долларов были потрачены на поддержание арендных позиций, чтобы сохранить чистую прибыль на прежнем уровне, и эти капитальные затраты в основном игнорировались.

Вторая, более фундаментальная проблема заключается в том, что команды менеджеров по разведке и добыче создали свои корпоративные стратегии и философию распределения капитала вокруг решения для NAV. За счет максимального реинвестирования, которое необходимо для поддержания чистой стоимости, возможна бессрочная отсрочка свободного денежного потока на будущее.

Расчет NAV не дает никакой информации о сроках формирования свободного денежного потока или о том, как он будет возвращен инвесторам.

Разве это не должно было уже закончиться?

Почему деструктивное поведение такого масштаба продолжается? Это хороший вопрос с неудовлетворительным ответом. По мере снижения мультипликаторов и цен на акции теория корпоративных финансов диктует операторам сокращать расходы, ограничивать инвестиции и сокращать предложение. Однако этого не произошло в сфере E&P, и главная причина заключается в том, что основные программы стимулирования советов директоров и управленческих команд не были согласованы с интересами акционеров. Во-первых, компенсации С-сьютам (C-suite – группа наиболее важных менеджеров компании) все чаще связывались с ростом запасов, ростом производства, захватом ресурсов и операционной эффективностью. Это отражало менталитет дефицита ресурсов. В некоторых случаях руководство даже получало компенсацию за достижение целевых показателей капитальных расходов.

Это о США или о планировании в СССР и в «Газпроме»?

Показатели, связанные с доходностью денежных средств, чистой прибылью, доходностью капитала и общей доходностью акционеров, стали редкостью.

Предполагалось, что компенсационные планы для команды и руководства должны были быть оплачены акциями, но обоим было разрешено немедленно продавать большую часть активов, которые они получали, что они часто и делали. Для многих из этих команд максимизация собственного личного богатства означала трату денег акционеров. Рентабельность капитала или общая абсолютная доходность акционеров не имели значения.

Одним из особенно вредных компонентов компенсационных планов E&P было использование не абсолютного, а относительного показателя TSR (Total Shareholders Return — показатель суммарного дохода акционеров, прирост капитала плюс дивиденды), как если бы низкая эффективность коллег была хорошим оправданием для потери денег инвесторов.

«Относительный TSR — это результат сравнения TSR компании с набором партнеров без конкретной связь с финансовыми и операционными мероприятиями бизнес-плана компании. Этот минимизирует стимулирующее воздействие, приводя к азартной игре с возвратом к среднему значению (т. е. последовательное использование одной и той же группы сравнения неизбежно приведет к периодам низкой производительности и отставания из-за колебаний TSR в группе-компараторе)».

Источник: https://corpgov.law.harvard.edu/2019/08/25/relative-performance-and-incentive-metrics/

Это создало обстановку, в которой управленческие команды могут получать значительные финансовые выплаты просто за то, что они «менее плохи», чем их соседи. Такой подход дает мало стимулов для радикального развития бизнес-модели. Как недавно отмечалось в меморандуме по управлению оплатой труда «опыт управления оплатой труда и академические исследования показали, что использование относительной TSR не имеет причинно-следственной связи с улучшением работы компании».

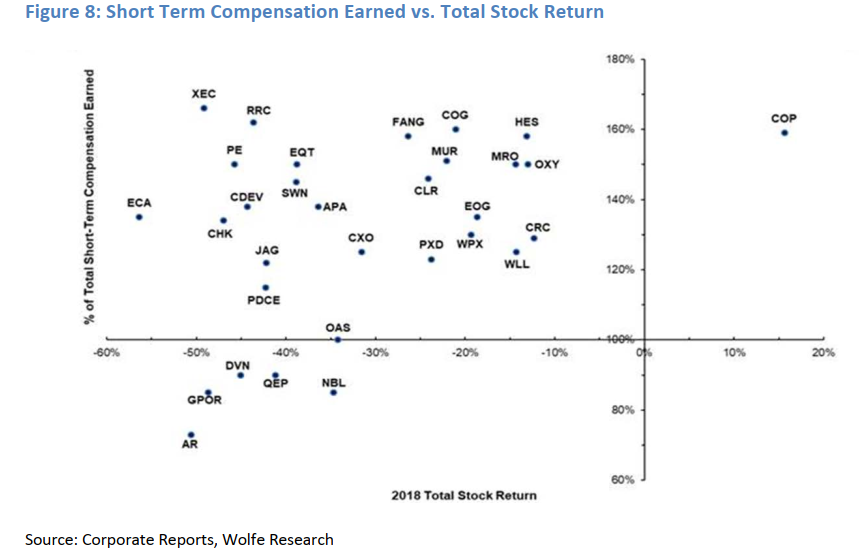

Управленческим командам удалось успешно сформировать для себя показатели компенсации. В 2018 году, например, средний генеральный директор по разведке и добыче зарабатывал более 100% от своей целевой компенсации, обеспечивая при этом значительное отставание в цене акций. 2018 год не был уникальным (рис 8. Краткосрочные компенсации в сравнении с общим возвратом на капитал).

Новая бизнес-модель и необходимый расчет: возврат денежных средств и подготовка к переходу

Хорошая новость для инвесторов заключается в том, что несмотря на десятилетие упущенных результатов в отрасли присутствуют привлекательные активы разведки и добычи, которые производят значительные денежные потоки. Проблема в том, что многие из этих активов находятся в ловушке компаний с чрезмерной долей заемных средств на балансах, управляемые управленческими командами с несогласованными стимулами и историями плохого распределения капитала. Исправить это будет непросто.

Для того, чтобы в сектор E&P снова пошли инвестиции, необходимо:

1. Обеспечить возврат 100% стоимости предприятия акционерам через дивиденды и выкуп акций в течение десяти лет.

2. Взять на себя обязательство реинвестировать не более 70% денежного потока и установить ограничение на ежегодные ставки реинвестирования на уровне 80% в случае лучшей ценовой среды.

3. Снизить целевые показатели отчета о финансовом кредитном плече до 1,0х ND/EBITDA (ND – net debt, чистый долг) или ниже.

4. Привести вознаграждение руководства в соответствие с интересами акционеров за счет более низкой денежной базы заработной платы, более высокой доли участия в акционерном капитале, оплаты за абсолютную стоимость акций и уровня продаж.

5. Принять решения о распределении капитала с пониманием воздействия на окружающую среду, включая прекращение использования пресной воды для гидроразрыва пласта, нулевое сжигание газа на факелах и приверженность углеродной нейтральности.

Мы считаем, что значительная часть отрасли не сможет достичь этих целей.

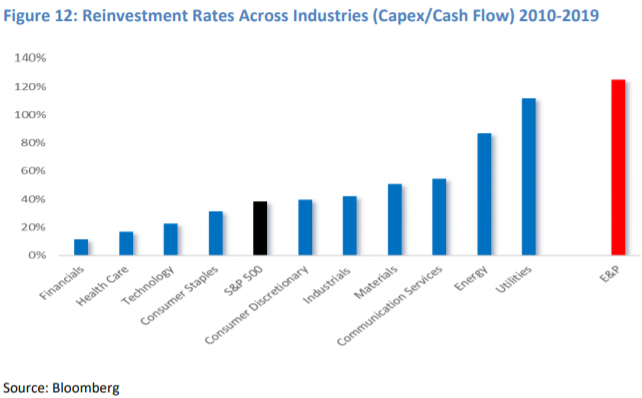

Обзор кривой затрат в США с 2016 по 2019 год показывает, что только 63% компаний имели коэффициент рециркуляции более 100% на уровне $53 за баррель, что едва ли достаточно, чтобы стоять на месте, не говоря уже о возврате наличных денег во время спада или роста.

Однако эта задача не так серьезна, как может показаться.

Далее авторы приводят финансовую модель для базовой компании, которая, по их мнению, позволяет ей вернуть свой EV всего за 11 лет, обходя вопрос цены нефти. Дополнительно они приводят примеры успешного восстановления компаний из других отраслей, табачной промышленности и нефтепереработки.

Основные выводы из анализа

Обратите внимание на фантастический оптимизм авторов. Они не выказывают ни малейшего сомнения, что сланцевая отрасль будет жить, причем неплохо.

С таким выводом согласны в Wood Mackenzie. Согласно проведенному в прошлом году исследованию, группа из 20 ведущих E&P сможет сохранить производство на прежнем уровне, реинвестируя всего 70% своих денежных потоков при условии $50 за баррель WTI. Остальное должно пойти на выплаты акционерам и возврат долга. Ключевой вопрос, считают в Wood Mackenzie, сейчас заключается в том, смогут ли управленческие команды придерживаться этой структуры капитала и противостоять «звукам сирены, соблазняющих их к ускоренному наращиванию активности и росту производства».

Несмотря на все убедительные аргументы в пользу сдержанности, история отрасли свидетельствует о том, что увеличившиеся денежные потоки обычно очень быстро превращаются в новые скважины, пишут Wood Mackenzie, и они безусловно правы в своем опасении.

Также интересна основная, по мнению Kimmeridge, причина «разгульного» поведения менеджмента – теория дефицита ресурсов. Компании стремились захватить как можно большие площади для добычи в будущем, не считаясь с затратами.

На наш взгляд, выбор между стратегиями поведения на рынке зависит, в первую очередь, именно от этой оценки: работаем мы в условиях дефицита ресурсов или их избытка. Если имеет место дефицит ресурсов, то логично не наращивать добычу, а надеяться на рост цены. Если ресурсов избыток, цены поднять не удастся, главное – захватить долю рынка.

Написаны сотни страниц рассуждений о балансе спроса/предложения на рынке нефти. Но все они мало обращают внимание на такой фундаментальный фактор, как спрос потребителей — а могут ли они позволить себе купить столько нефти?

В статье «Краткий обзор проблем после пика нефти» (перевод статьи Тима Уоткинса) приводятся слова Гейла Тверберга: «Постпиковую экономику движет не производство, а потребление. То есть, хотя нефтяной отрасли необходимы более высокие цены, чтобы оставаться прибыльной, именно коллективная нехватка покупательной способности потребителей приводит к снижению цен. Поскольку потребителям приходится больше платить за предметы первой необходимости, они сокращают расходы на дискреционные товары [товары, спрос на который потребители могут сократить при сокращении доходов, в отличие, например, от коммунальных услуг], провоцируя апокалипсис розничной торговли и вынуждая производителей сокращать производство… тем самым снижая спрос на нефть. Таким образом, цены на нефть снижаются до уровня, который потребители могут себе позволить».

Симон Мишо (Simon Michaux) из Финской геологической службы подчеркивает тенденцию к снижению цен на нефть после кризиса 2008 г.

Немного осталось людей с приемлемым доходом, чтобы потреблять достаточно и поднять цену на нефть до уровня, при котором отрасль может оставаться прибыльной.

Приведем окончание статьи британца Тима Уоткинса: «Человечество со временем вернется к «зеленой энергии», но не так, как представляют себе техно-утопические фантазеры. Скорее, по мере того как энергетическая основа индустриальной экономики рушится, те, кто выживет, в основном останутся с энергетическими технологиями, такими как водяные колеса, ветряные мельницы и паруса, т.е. на экономическом уровне начала девятнадцатого века».

Правы ли оптимисты из Kimmeridge или пессимист Тим Уоткинс, мы узнаем в будущем, скорее всего, не слишком отдаленном.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)