Решение стран-участниц соглашения ОПЕК+ 3 декабря увеличить с 1 января производство нефти на 0,5 Мб/с не решило ни одной проблемы участников соглашения. Скорее, оно еще раз показало как странам-участницам, так и другим субъектам рынка тщетность попыток влиять на цену нефти за счет регулирования производства у части производителей.

Объяснение роста цены нефти до $49/баррель достижением очередного соглашения ОПЕК+ явно противоречат фактам, так как не отражает фундаментальный фактор — соотношение спроса и предложения, говорит партнер консалтингового агентства RusEnergy Михаил Крутихин, и с ним приходится согласиться. Резкое повышение цены за последний месяц проходило на фоне роста добычи в Ливии с 0,1 до 1,1 Мб/с. Глава Национальной нефтяной корпорации (National Oil Corporation, NOC) Мустафа Саналла заявил, что Ливия «не намерена присоединяться к ОПЕК+ до тех пор, пока ее собственная добыча не стабилизируется на уровне 1,7 Мб/с». Саналла также отметил, что Ливия может достичь производства сырой нефти на уровне в 1,3 Мб/с к середине декабря.

Больше не меньше

В США за третью неделю ноября производство выросло на 0,1 Мб/с (с 10,9 до 11 Мб/с). При этом, по оценке Goldman Sachs, зимой мировой спрос на нефть может просесть на 3 млн баррелей в сутки. Закрытый доклад ОПЕК+, подготовленный к ноябрьским переговорам мониторингового комитета, оценивал избыток нефти на рынке в 4 Мб/с. То есть если исходить из теории, что избыток нефти на рынке должен ввести к снижению цены, она должна падать. А цена растет. Аналитики пишут об «эйфории» на рынках от соглашения 3 декабря, но как рост добычи мог стать причиной «эйфории», остается тайной.

Михаил Крутихин считает, что сейчас нефти на рынке больше, чем нужно, однако рынок никак не реагирует на этот фундаментальный фактор. Эксперт во всех своих выступлениях настаивает, что всё, что сейчас происходит с ценами на нефтяном рынке, определяется действиями крупных игроков на рынке бумажном, поэтому не имеет никакого смысла комментировать цены. «То, что происходит с ценами на фьючерсные контракты, не имеет ничего общего ни с ОПЕК, ни с балансом спроса и предложения», — говорит Михаил Крутихин.

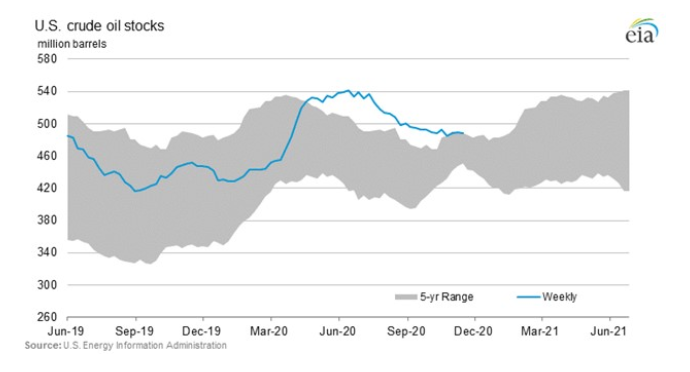

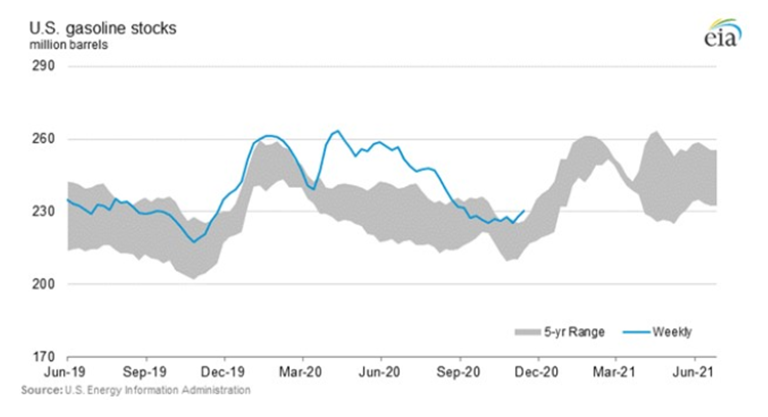

Действительно, несмотря на то, что с рынка за счет соглашения ОПЕК+ и американских санкций было выведено почти 17 Мб/с (оценка Леонида Федуна), американские хранилища нефти переполнены уже в течение полугода, а хранилища бензина снова начали наполняться, вынуждая нефтяные компании останавливать НПЗ.

В начале ноября компания Royal Dutch Shell остановила производство на своем современном заводе в Луизиане. В Северной Америке ещё восемь других нефтеперерабатывающих заводов находятся под угрозой закрытия.

Shell вдвое сократила производство на своем нефтеперерабатывающем заводе Pulau Bukom в Сингапуре. Petroineos, совместное предприятие Ineos и PetroChina, планирует сократить мощность единственного в Шотландии НПЗ Grangemouth почти в три раза. В сентябре финская компания Neste заявила, что изучает возможность закрытия своих НПЗ в Наантали и преобразования заводов Порвоо в ВИЭ-мощности. Из-за спада рынка Total собирается закрыть свой нефтеперерабатывающий завод в Донгесе.

На сообщения о закрытии НПЗ и переориентации инвестиций крупнейших мейджоров на зеленые технологии накладывается информации о постепенном росте поставок на мировой рынок нефти из находящихся под санкциями США Ирана и Венесуэлы.

За счет поставок в Китай Венесуэла даже после ужесточения санкций США и несмотря на падение добычи увеличила экспорт почти втрое, до более чем полумиллиона тонн, сообщает Bloomberg, ссылаясь на собственные исследования. Ранее СМИ сообщали, что Венесуэла возобновила прямые поставки нефти в Китай, которые из-за санкций США более года осуществлялись тайным образом. После того, как традиционные покупатели, включая Repsol SA и Reliance Industries Ltd, перестали покупать венесуэльскую нефть из-за санкций, ряд малоизвестных компаний активизировали закупки с помощью «танкеров-зомби». Внутренние документы PDVSA показывают, что такие суда, как Vinland, Pacific Cape и Vision загружаются в порту Хосе, а по информации Bloomberg они были отправлены на свалку за несколько месяцев до запланированных дат погрузки в Венесуэле. Это говорит о том, что их имена или уникальные идентификационные номера используются другими.

В середине ноября замглавы организации планирования и бюджета Ирана Хамид Пурмохаммади сообщил, что в среднем продажи нефти составляют на данный момент от 600 до 700 тыс. баррелей. Попытки США свести экспорт из Ирана к нулю провалились. Индия заинтересована в возобновлении импорта нефти из Ирана и Венесуэлы и отмене запрещающих такие закупки санкций США. Об этом 2 декабря заявил индийский министр нефти и природного газа Дхармендра Прадхан с надеждой, что новая администрация США разрешит возобновление поставок нефти из Ирана и Венесуэлы, предоставив Индии больше возможностей для удовлетворения своих потребностей в углеводородном сырье.

И хочется, и колется

Страны ОПЕК+ мечутся между жадность и страхом. Участники боятся, как бы нефть не взлетела слишком высоко, что снова вызовет рост добычи в США и других регионах, а такая ситуация уже близка. При цене нефти в $40-50 за баррель начнет выходить на полную мощность сланцевая добыча в США, что добавит на рынок еще до 2 Мб/с. Бразилия и Гайана ускорят разработку своих глубоководных проектов, на которых безубыточность полного цикла составляет $30-40/баррель.

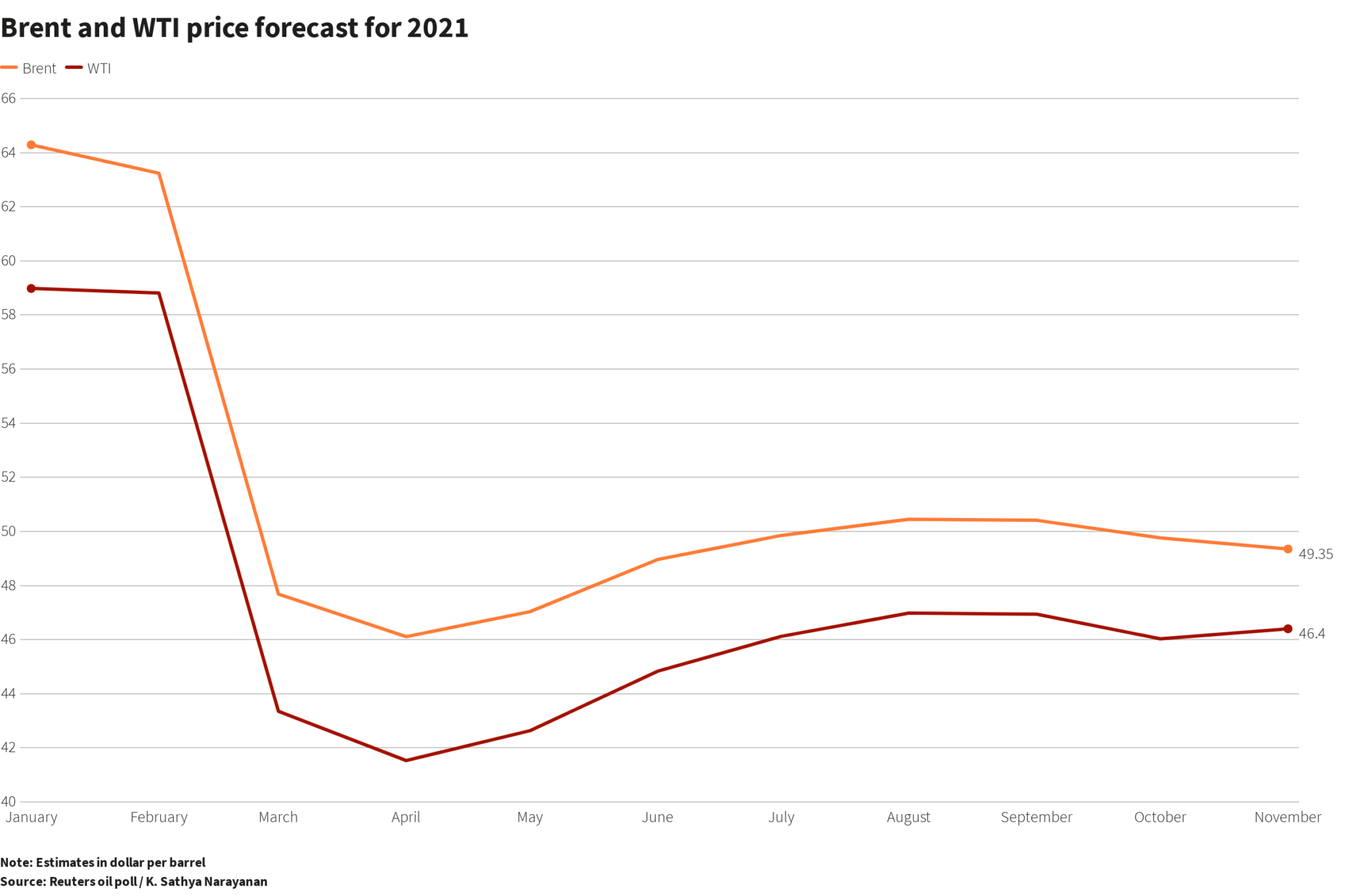

По прогнозам Всемирного банка, в 2021 году цена на нефть в среднем будет составлять $44/баррель, что в целом соответствует консенсус-прогнозу.

График Reuters также находится в этом диапазоне.

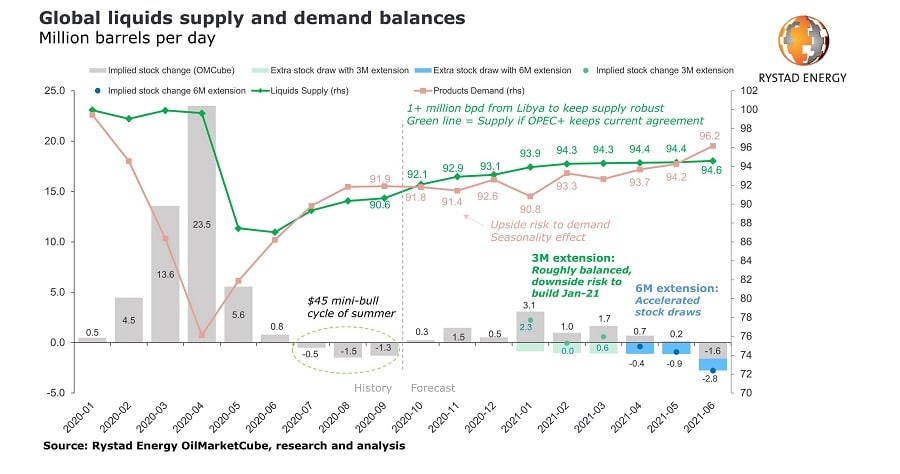

По подсчётам Rystad Energy, обнародованным накануне декабрьской встречи ОПЕК+, если с января 2021 добыча нефти вырастет, как и планировалось ОПЕК+, то до конца мая мир столкнётся с новым излишком в общей сложности в 200 млн. баррелей, и только в июне спрос превысит добычу.

Участники соглашения поступили осторожнее, пообещав увеличивать добычу только на 0,5 Мб/с каждый месяц. Но хватит ли этого для балансировки рынка, сказать невозможно. Пессимисты стоят за избыток предложения, оптимисты – за достижение баланса.

В пользу пессимистов говорит нарушение соглашения многими странами: Казахстан, Ирак, Нигерия, Габон, Конго. При этом Ирак и Нигерия, по последним данным, в октябре вновь нарастили добычу. Сообщается, что нарушителям соглашения дается время до марта 2021 года, чтобы компенсировать недосокращенные объемы. Ранее им давалось время до конца декабря.

Решение 3 декабря удовлетворило всех, но только на чуть-чуть. Одни считают, что ограничения недостаточны, чтобы сбалансировать рынок, другие недовольны, что пока участники соглашения ограничивают себя в добыче, на хорошей цене зарабатывают неучастники и нарушители. Сомнительно, что этого «чуть-чуть» хватит для сохранения соглашения. Норвегия, которая не является участником, но добровольно взяла на себя обязательство ограничить добычу, заявила, что с начала 2021 года считает себя свободной добывать, сколько посчитает нужным. Об этом, похоже, мечтают объявить и другие нефтедобывающие страны.

Хочешь мира, готовься к войне

По мнению Михаила Крутихина, влияние ОПЕК на цены нефтяного рынка сегодня нулевое. Организация начала умирать где-то еще в конце 1980-х годов, превращаясь в клуб по интересам, заявил эксперт.

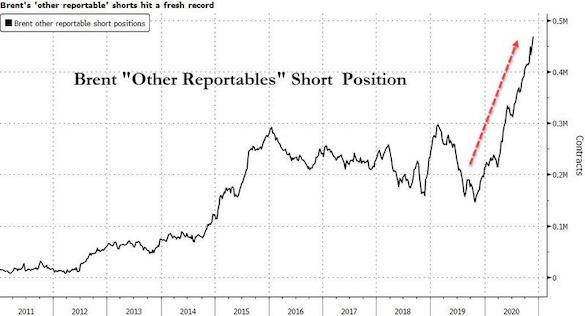

С ним согласны некоторые игроки биржевого рынка. В то время как традиционные хедж-фонды наращивают ставки на рост нефтяных котировок, группа из нескольких десятков неизвестных инвесторов готовится к обвалу как никогда в истории.

Лондонская биржа ICE, где обращаются фьючерсы и опционы на сорт Brent, фиксирует резкий рост «коротких позиций» в нефтяных контрактах у трейдеров, не попадающих в традиционную классификацию. Группа «прочие инвесторы», куда относятся компании, чья деятельность не раскрывается публично, на 24 ноября держала ставку против нефти в объеме 470 млн баррелей, сообщает Bloomberg со ссылкой на статистику ICE. Объем позиции, накопленный этой группой, которая, как правило, ускользает от внимания наблюдателей, достиг $22,5 млрд и уже превысил ставки традиционных хедж-фондов.

Тем временем солидные инвестбанки прогнозируют продолжение ралли в нефти вследствие восстановления спроса и усилий ОПЕК+ по сдерживанию добычи. Goldman Sachs ждет роста нефтяных котировок до $65 за бочку в третьем квартале 2021 года с последующим снижением до $58 в декабре. Bank of America прогнозирует $60 за баррель к лету-2021 и среднюю цену в $50 по итогам следующего года.

Что же, будем следить за попытками ОПЕК+ негодными средствами достичь нереальной цели — управлять ценой нефти, останавливая скважины на горе бюджету и на радость конкурентам.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)